Август — время сбора урожая. В некоторых случаях — урожая, созревшего в прошлом году. По традиции в конце лета российское представительство IDC обнародовало результаты своего исследования отечественного рынка ERP (в терминологии IDC — интегрированных систем управления предприятием, ИСУП) за 2006 г. Главный и сенсационный итог — рост по сравнению с прошлым годом на 54,1%. Его объем увеличивался вдвое быстрее, чем ИТ-рынок в целом, и достиг отметки 365,12 млн. долл.

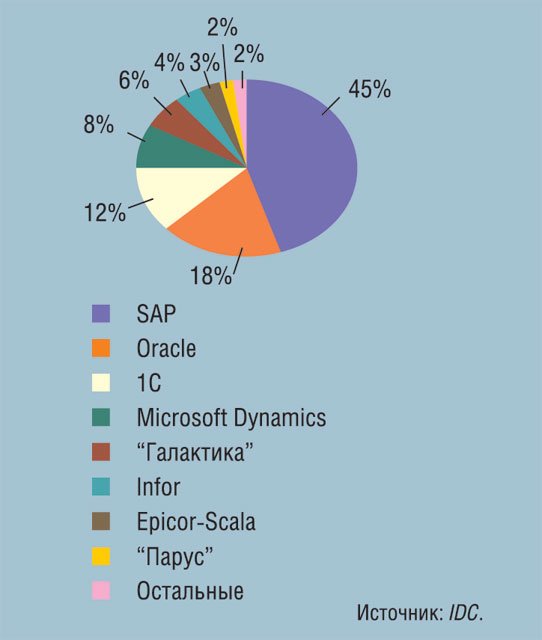

Такие темпы заставляют еще раз задуматься о том, какими причинами объяснялось прошлогоднее их падение до 21% (см. PC Week/RE, № 34/2006, с. 1). Не было ли это связано с тем, что отдельные крупные контракты по тем или иным обстоятельствам не удалось заключить до конца 2005 г. и поступления от них фиксировались в 2006 г.? Сомнения такого рода возникают уже при первом взгляде на цифры (см. диаграмму 1). Итак, лидирующее положение SAP еще более укрепилось: ее доля выросла за год с 40 до 45%. Несколько ухудшились позиции Oracle: она контролирует теперь 18% рынка (на 3,7% меньше, чем годом ранее). И наконец, очередной уверенный шаг вперед сделала фирма “1C”, увеличившая свою долю с 9,7 до 12%. Остальные игроки в целом сохранили свои позиции, и хотя в шестерке лидеров впервые появилось имя Infor, не стоит забывать, что эта компания, купив целый ряд вендоров, записала в свой актив доходы от продаж нескольких достаточно популярных у нас продуктов (Baan, SyteLine, infor: COM, MAX+).

Судя по отчету IDC, бизнес SAP развивался быстрее, чем у всех ее конкурентов (исключение — “1С”), из чего следует, что и темпы роста доходов этой корпорации должны бы быть выше, чем у рынка ERP. Однако, подводя итоги своей работы в 2006 г. SAP указывала, что продажи лицензий выросли у нее на 51%, а услуг технической поддержки — на 45% (см. PC Week/RE, № 7/2007, с. 1). Результаты замечательные, но… они явно не дотягивают до заявленных IDC 54,1%. В прошлом году руководители нескольких компаний заявили, что отчет IDC дал заниженную оценку темпов роста отечественного рынка систем корпоративного управления за 2005 г. Не исключено, что теперь цифры IDC будут названы чересчур оптимистичными. Во всяком случае в комментарии, данном директором департамента бизнес-приложений Oracle СНГ Андреем Драченко газете “Ведомости”, утверждается, что исследование IDC не отражает структуру рынка и “противоречит открытым источникам и данным вендоров”. По его оценкам, российский рынок ERP в 2006 г. вырос лишь на 35%, но у Oracle темпы роста продаж подобных систем в России были самыми высокими за последние три года и превысили 60%.

Столь высокую активность отечественного рынка ERP эксперты IDC объясняют не только устойчивым развитием экономики, стимулировавшим инвестиции в ИТ, и усилением конкуренции, вынуждающем предприятия совершенствовать методы управления ресурсами, но и тем, что многие крупные российские компании в 2006 г. очень активно проводили размещение акций на западных фондовых рынках и расширяли свою деятельность за пределами страны, приобретая зарубежные активы и создавая совместные предприятия. Подобное наращивание международного присутствия требует повышения уровня прозрачности бизнеса и эффективности управления, обеспечиваемых современными ИСУП. “Рост рынка был обусловлен как появлением новых пользователей в ряде отраслей, так и динамичным развитием среднего и малого бизнеса, — считает руководитель исследований IDC Елена Семеновская. — Рост доходов поставщиков, которые продолжали расширять партнерские сети, обеспечили заметно увеличившийся объем непрямых продаж”.

В какой-то мере изменилась и отраслевая структура рынка ERP (см. диаграмму 2). Хотя на нем по-прежнему доминируют заказчики из отраслей с непрерывным технологическим циклом (32%), доля этого сегмента уменьшилась по сравнению с прошлогодней на 3,2%. С пятой на вторую позицию переместилась энергетика, что служит объективным индикатором предстоящего завершения реформы всей этой отрасли и самого холдинга РАО ЕЭС. IDC считает, что российский рынок ИСУП в ближайшие пять лет будет ежегодно расти в среднем на 30%. Наиболее динамичным прогнозируется развитие «объединённого правительственного сектора», а затраты на ИСУП в сегментах бизнес-услуг, финансов, страхования, энергетики и розничной торговли будут опережать темпы роста рынка в целом.