Команда Strategy Partners провела анализ актуального состояния российского рынка программного обеспечения для финансового сектора, обозначила ключевые тренды и драйверы, определяющие текущее и прогнозное его развитие, описала актуальную конкурентную ситуацию на рынке и факторы успеха лидеров рынка, оценила будущий потенциал развития рынка в разрезе отдельных его направлений.

В рамках исследования подробно рассматриваются три сегмента ПО: ПО для финансового сектора, системное ПО и средства производства программных продуктов, а также ПО для госсектора и ERP (система планирования ресурсов предприятия).

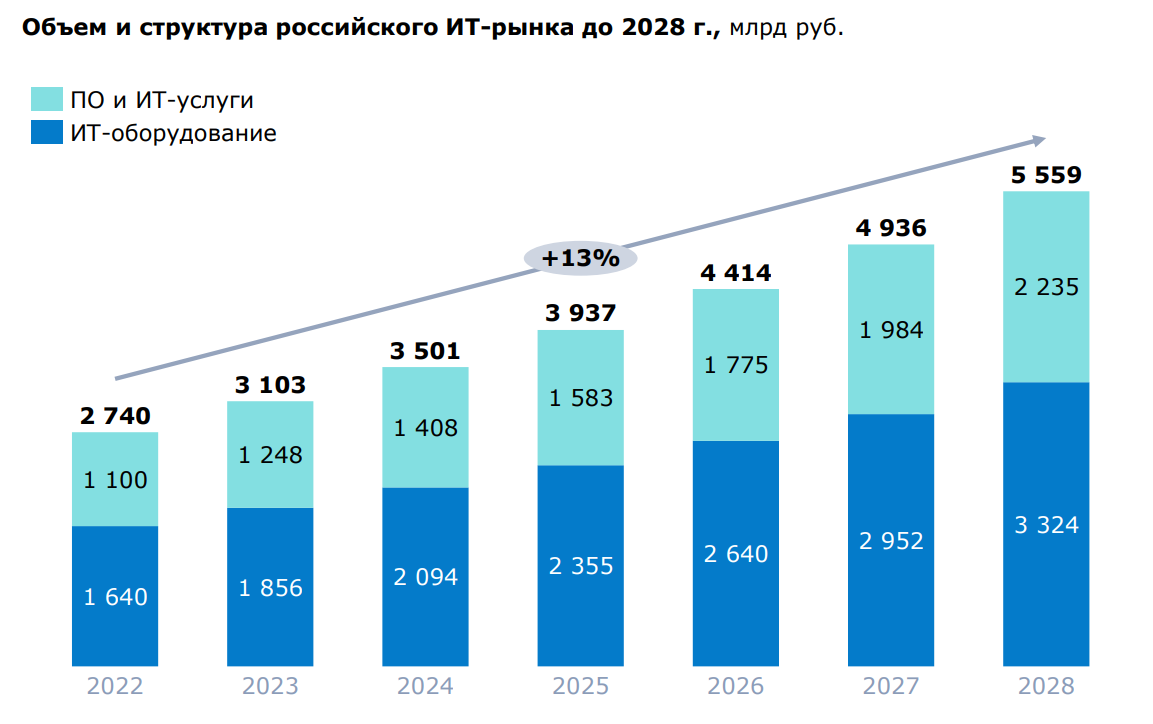

В последние четыре года российский ИТ-рынок в среднем рос более чем в два раза быстрее мирового — на 12% в год против 5% в долларовом выражении.

Рынок ПО и ИТ-услуг развивался быстрее остальных сегментов: среднегодовой темп роста в

Ожидается, что в ближайшие годы российский ИТ-рынок в среднем будет расти на 13% в год и к 2028 г. достигнет 5,56 трлн руб. Сегмент ПО и ИТ-услуг, в свою очередь, к этому моменту составит 2,24 трлн руб.

В

В рамках тренда цифровой трансформации предполагается, что в дальнейшем российским участникам ИТ-рынка предстоит создать единое цифровое пространство для работы сотрудников и клиентов, повысить управляемость организаций за счет извлечения максимальной пользы из данных и обеспечить способность организаций быстро меняться.

Тренд на импортозамещение и информационную безопасность ставит перед российскими разработчиками ПО задачи по замещению импортного ПО, росту компетенции для развития и сопровождения ПО, сделанного на основе собственных разработок и открытого ПО, а также обеспечения кибербезопасности.

Новые стандарты ИТ-индустрии к работе российских ИТ-компаний сегодня предъявляют ряд новых требований, в числе которых безотказность систем, способность быстро разрабатывать новые программные продукты, снижение стоимости разработки, обеспечение надежности предлагаемых ИТ-решений, работа в режиме 24/7 и повышение уровня производительности. Своевременная адаптация к новым требованиям является одним из ключевых факторов будущего успеха для российских ИТ-компаний.

В

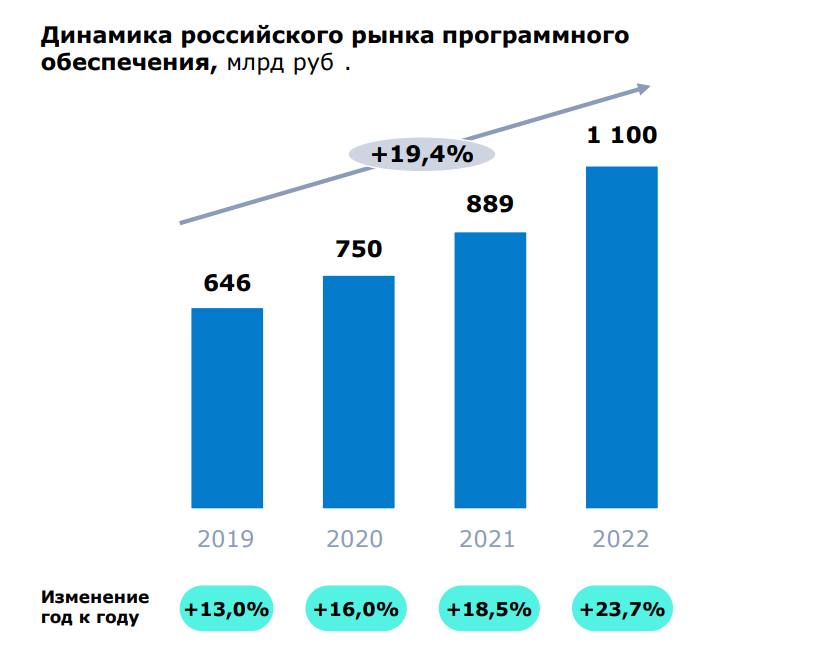

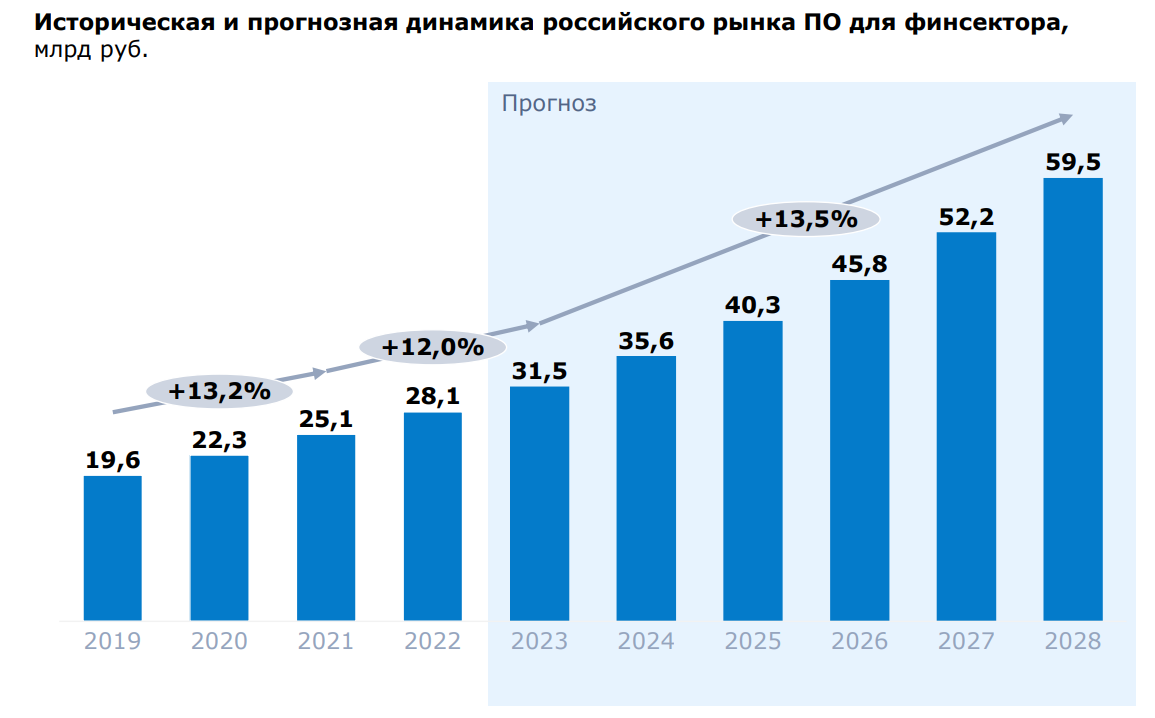

По нашим прогнозам, российский рынок ПО для финансового сектора в

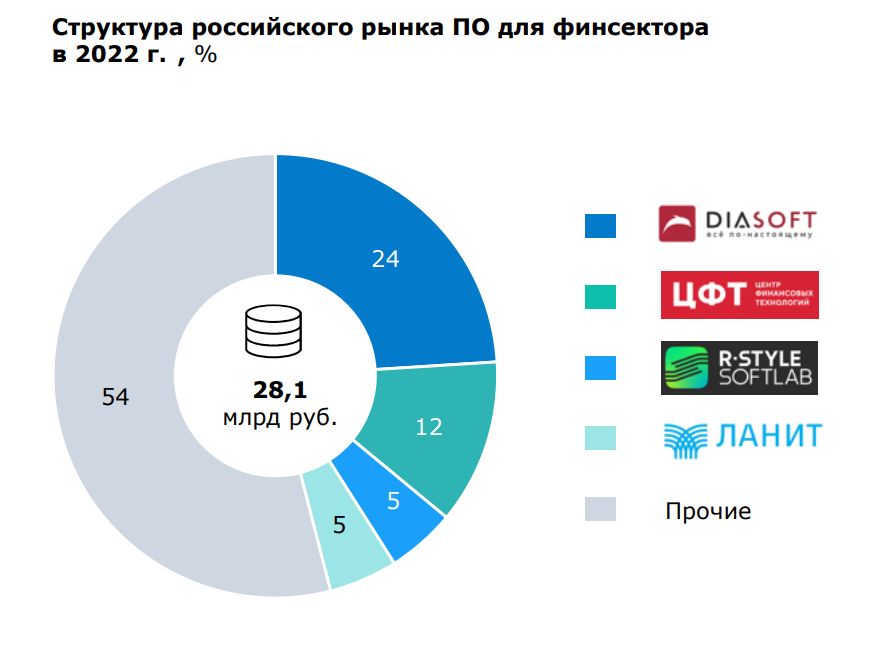

На российском рынке ПО для финансового сектора безусловным лидером является компания «Диасофт», имеющая долю 24% и опережающая компании ЦФТ, R-Style, «Ланит» и других игроков.

Основное конкурентное преимущество лидера рынка — более чем

Александр Хвостов, руководитель проектов Strategy Partners: «Мы ожидаем, что российский рынок ПО для финансового сектора в