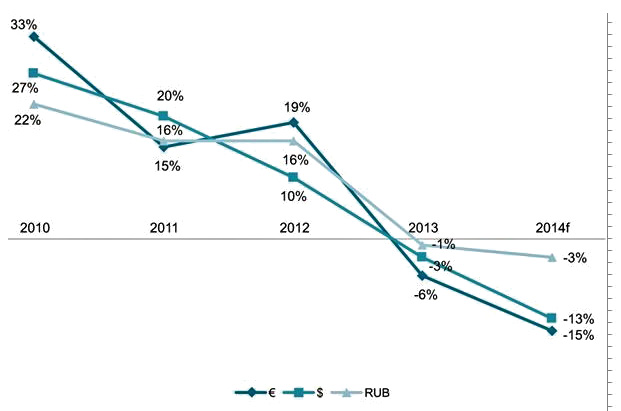

Этот вопрос невольно возникает при взгляде на прогноз польской аналитической компании PMR, из которого следует, что в 2014 г. российский ИТ-рынок упадет на 15% в евро, на 13% в долларах и на 3% в рублях.

«Согласны ли вы с данным прогнозом?» Такой вопрос мы задали ряду экспертов-аналитиков и специалистов крупных ИТ-компаний.

«Думаю, этот прогноз близок к действительности, — считает Владимир Львов, член совета директоров, директор по стратегическому развитию компании «Ай-Теко».

Заместитель директора ITResearch Василий Мочар обращает внимание на следующий момент: «Непонятно, что в PMR подразумевается под российским ИТ-рынком. Если брать только сегмент компьютеров и периферии, который мы отслеживаем, то падение там будет существенно больше. Около 20% в натуральном выражении. В долларах еще больше».

«Не вижу в прогнозе PMR ничего неожиданного, заявил нам вице-президент дистрибьюторской компании OCS Георгий Козелецкий. — Если слова „стагнация“ и „нулевой рост“ стали привычными для России, то „около нуля“ процентов в рублях для ИТ-рынка выглядят нормально. Доллар с сентября прошлого года вырос более чем на 20% и „минус тринадцать“ в долларах — уже оптимизм. Ведь на ИТ-рынке доминирует импорт».

«Еще весной аналитики прогнозировали 10%-ное падение в долларах, — говорит исполнительный директор АПКИТ Николай Комлев. — После череды встречных санкций, глубина падения, мне кажется, не может не увеличиться. А уж до скольких — до 15 или 20% — пока сказать трудно. Слишком нестабильная ситуация. Экономику еще можно как-то экстраполировать, но с политикой все куда сложнее».

«Большинство участников рынка, с кем приходилось общаться, ожидают, что в текущем году российский ИТ-рынок сократится в рублях примерно на

А вот на что обращает внимание заместитель генерального директора по направлению VAD компании Merlion Антон Лукьянов: «Оценки аналитиков, исследующих российский рынок, основываются пока еще не на объективных и исчерпывающих данных, а на показателях отдельных компаний, не все из которых отражают реальную рыночную ситуацию. Точно так же и рыночные прогнозы нередко отталкиваются от настроения отдельных игроков, которое может быть либо излишне оптимистичным, либо наоборот. Поэтому говорить о точных цифрах не представляется возможным. Можно сказать, что сейчас это в большей степени эмоции, чем факты. Но то, что показатели 2014 года будут в целом по рынку хуже прошлогодних — очевидно. При этом на отдельно взятых компаниях все это отразится совершенно по-разному. Соответственно мы, как и всегда, увидим разные „кривые“ и различные процентные показатели. У каждого найдутся свои сторонники и свои противники».

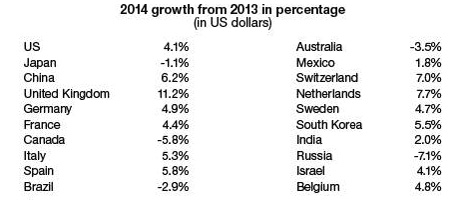

Генеральный директор in4media/Forrester Russia Сергей Македонский не стал комментировать мнения своих коллег по цеху, но сообщил, что согласно прогнозам Forrester Research (сделанным в августе этого года) в 2014 г. объем российского рынка ИКТ в долларах уменьшится на 7,1%. Это наихудший из аналогичных показателей среди 20 крупнейших рынков ИКТ в мире: в нынешним году отрицательные темпы роста продемонстрируют лишь ИТ-рынки Канады (-5,8%), Австралии (-3,5%) и Бразилии (-2,9%). В то же время очень хорошие положительные темпы роста продемонстрируют ИТ-рынки Великобритании (+11,2%), Нидерландов (+7,7%) и Швейцарии (+7,0%).

Наш второй вопрос, связанный с мрачными прогнозами PMR, звучал так: «Согласны ли вы с тем, что в ближайшие несколько лет российский ИТ-рынок будет падать?»

«Это зависит от общего состояния экономики, — отмечает Владимир Львов. — Но я был бы всё же более оптимистичен. Внимание, которое государство уделяет ИТ-сфере; программа импортозамещения, которое в нашей отрасли во многом станет определяющим фактором; масштабные проекты в сфере информатизации госорганов и инфраструктурные проекты — всё это будет дополнительным стимулом для опережающего развития ИТ-рынка в России».

А вот как ответил на данный вопрос Георгий Козелецкий: «Несколько лет — это очень мрачный сценарий. Не для ИТ-рынка, а вообще. Не думаю, что кто-то хочет его реализации. Наоборот, все хотят изменений и позитивной динамики. Значит, будут и конкретные действия, причем скорее общего плана, а не специально на ИТ направленные. Но в чем можно быть уверенным точно, так это в том, что к цифрам роста нулевых и посткризисных годов в

«Прогноз падения на ближайшие несколько лет я не хочу даже обсуждать, — говорит Николай Комлев. — Падение может продолжиться. А может политика изменится, и тогда начнется восстановление, которое будет выглядеть как рост».

Дмитрий Ведев считает, что «прогноз социально-экономического развития нашей страны до 2016 г. свидетельствует о том, что мы вступили в негативную стадию экономического цикла. Поэтому близкий к нулевому рост — это самый оптимистичный из прогнозов. Стагнация будет и в потребительском, и в корпоративном сегментах ИТ-рынка. Я не берусь утверждать, что все ближайшие годы мы будем наблюдать сокращение ИТ-рынка, но заметного роста в таких макроэкономических условиях ожидать не приходится. При этом и на потребительском ИТ-рынке бурный рост предыдущих лет также сменится стагнацией в силу негативной динамики доходов населения и значительной закредитованности россиян кредитами на потребительские нужды».

Антон Лукьянов отмечает: «Будет ли ИТ-рынок падать в течение ближайших нескольких лет, зависит от многих факторов. Важнее то, что он будет меняться, и компаниям, которые хотят присутствовать на этом рынке, предстоит меняться вместе с ним. Не „прогибать“ рынок под себя, а встраиваться в него — вот залог успешной работы. На любом меняющемся рынке появляются ниши, где можно успешно работать. Главное их не упускать».

«Довольно сложно делать точный количественный прогноз в условиях, когда макроэкономические факторы (например, существенное изменение валютного курса или внешнеторгового баланса) имеют более существенное влияние на динамику рынка ИТ, нежели спрос-предложение в пределах самого ИТ-сегмента, — добавляет генеральный директор Marketvisio Consulting Сергей Дьяченко. — При значительной зависимости от импорта (не менее 30% по самым скромным оценкам) наша отрасль наиболее подвержена изменениям на глобальных рынках».

Еще один вопрос мы сформулировали так: «Каковы, на ваш взгляд, механизмы падения российского ИТ-рынка? Определяются ли они главным образом, как считают в PMR, падением сегмента hardware или работают другие важные механизмы?»

«Да, сегмент hardware в нашей стране упал достаточно сильно, — cчитает Владимир Львов. — Существенно меньше упали (если и у кого они упали) сегменты разработки ПО, ИТ-услуг, аутсорсинга. Определенную роль играет нервозность рынка по поводу санкций. Среди факторов выделю еще большее внимание предприятий к эффективности инвестиций в ИТ, а также ускоренную переориентацию отрасли с модели перепродаж на модель производства собственной продукции, что, естественно, потребует времени и новых инвестиций».

Однако не все подчеркивают необходимость переориентации отечественной ИТ-отрасли с модели перепродаж на модель производства. Например, Антон Лукьянов говорит: «Вера в тот или иной прогноз как раз и приводит к тому, что аналитики и СМИ пытаются „подстроить“ рынок под свои настроения. Это, возможно, и есть основной „механизм падения“ любого рынка. Падение, которое, если мы говорим про российский ИТ-рынок, может для кого-то оказаться продолжительным и даже фатальным, а для кого-то его не будет вовсе. К примеру, сокращение поставок какого-то вида компьютерного оборудования может компенсироваться ростом в другом hardware-сегменте или же увеличением прибыли от предоставления консалтинговых и облачных услуг. Важно, что требования домашних и корпоративных пользователей к уровню автоматизации и качеству ИТ-сервисов постоянно растут. Соответственно, у игроков ИТ-рынка есть возможность для того, чтобы увеличивать прибыль. И если какой-то рыночный „механизм“ сломался, и с его помощью вам становится сложно зарабатывать, нужно попытаться использовать другой инструмент, более подходящий для текущей ситуации».

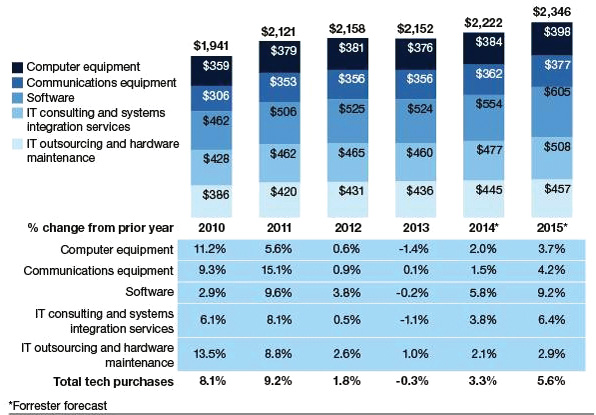

Интересно отметить, что в мировом масштабе ни один сегмент ИТ-рынка в денежном выражении не проседает. Более того, его общая структура радикально не меняется. В то же время из оценок Forrester Research следует, что в нынешнем году, по сравнению с предыдущим, в мировом масштабе больше всего вырастут такие сегменты, как «программное обеспечение» (на 5,8%) и «ИТ-консалтинг и системная интеграция» (на 3,8%). Наименьшие темпы роста продемонстрируют «коммуникационное оборудование» (+1,5%) и «компьютерное оборудование» (+2%).

Однако вернемся к ситуации в нашей стране «Причины падения ИТ-рынка те же, что и причины предшествовавшей стагнации, — полагает Георгий Козелецкий. — Если все упростить, то речь идет о стабильности нефтегазовых доходов при росте разнообразных расходов. Расходов, не связанных с ИТ».

Личное мнение Николая Комлева таково: «Сейчас доминирует политический (санкционный) фактор, — Но уже скоро, независимо от дальнейшего падения или восстановления, влияние станут оказывать последствия политики (изменения правовой среды) импортозамещения и кризисной структуры потребления».

А вот мнение Сергея Македонского: «Если госзаказ не снизится — всё будет в России с закупками ИКТ хорошо. Экономических причин роста рынка ИКТ в России пока не имеется».

На этом обзор мнений мы заканчиваем. Общее впечатление от высказываний наших респондентов таково: для отечественного ИТ-рынка «свет в конце туннеля» появится тогда, когда этот свет появится и для экономики в целом.