Судя по всему, российский ERP-рынок вышел на некоторый стабильный режим своего развития: в целом позитивного, но небольшого роста в объемах и с достаточно устойчивым расположением основных игроков. Об этом говорят опубликованные недавно данные IDC о ситуации на отечественном рынке ИСУП (интегрированные системы управления предприятием, IDC уже десять лет использует этот термин, который фактически обозначает ERP-системы в их широком понимании) в сочетании с ретроспективным анализом результатов аналогичных исследований прошлых лет. Согласно этим сведениям, местный рынок ИСУП составил в 2013 г. 1,07 млрд. долл. (затраты потребителей на закупку новых лицензий и услуг техподдержки используемого ПО), что на 5,9% выше показателя 2012 г. По оценкам IDC, крупнейшими потребителями на этом рынке остаются предприятия процессного производства, оптовой и розничной торговли (их суммарная доля — более 40%), растет также спрос со стороны транспортных компаний, организаций коммунального хозяйства, госучреждений.

Темпы роста, конечно, не столь велики, как еще несколько лет назад, что говорит о насыщении рынка этим средствами автоматизации, увеличение объемов продаж теперь будет почти однозначно коррелировать с ростом экономики в целом. Немаловажно, что в 2013 г. ERP-решения показали позитивную динамику, притом что, по оценкам той же IDC, ИТ-рынок в целом уменьшился на 1%. Эксперты прогнозируют, что в ближайшие пять лет объемы продаж ИСУП будут расти в среднем на 3,4%, хотя тут нужно заметить, что российские прогнозы IDC в этой сфере сбываются довольно редко.

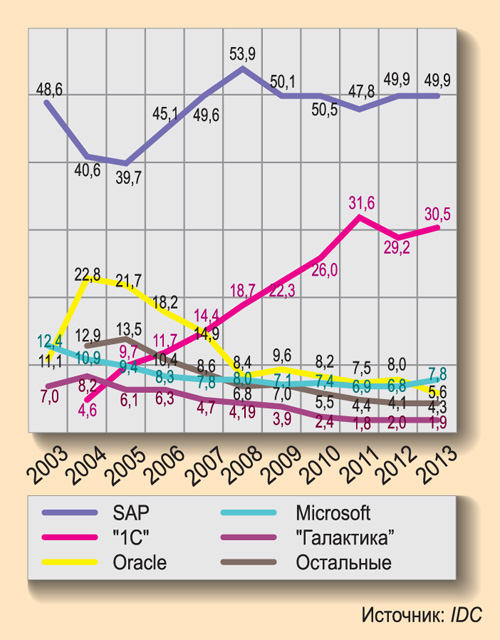

Пятерка ведущих ERP-поставщиков уже много лет остается без изменений: SAP (49,9%), «1С» (30,5%), Microsoft (7,8%), Oracle (5,6%), «Галактика» (1,9%). Их суммарная доля — 95,7% рынка (год назад — 95,9%). Microsoft наконец-то смогла опередить Oracle, но в целом уже давно очевидно, что доминируют два поставщика — SAP и «1С», контролирующие более 80% рынка.

Одна из главных интриг развития российского ERP-рынка на протяжении последних 10 лет — какую долю на нем сможет занять фирма «1С». Когда эта компания впервые (по итогам 2004 г.) попала в список ведущих ERP-поставщиков, многие аналитики сочли это чуть ли не недоразумением, а остальные считали, что ее уделом будет в лучшем случае сегмент средних предприятий, причем нижнего уровня. Но жизнь довольно быстро показала, что все они были неправы: «1С» все эти годы неуклонно повышала долю своего присутствия, причем во многом — за счет быстрого повышения планки своих заказчиков. В последние годы уже никого не удивляет, что в тендерах фирма напрямую соперничает с SAP, причем с достаточно позитивными результатами.

И тем не менее ситуация, по статистике IDC, выглядела так: SAP все эти годы держала уверенную позицию примерно на отметке 50% рынка, а «1С» быстро повышала свою долю, забирая проценты у конкурентов. Возникал вопрос: как долго будет продолжаться рост российского разработчика, сможет ли он отобрать что-то у немецкого ERP-гиганта? Кажется, ответ на этой вопрос дали итоги 2012 г., когда «1С» впервые в своей двадцатилетней истории показала снижение рыночной доли, а результаты