Количество пользователей IP-телефонии в Российской Федерации превышает 20 млн., а уровень проникновения услуги составляет около 15%. Об этом сообщила аналитическая компания J’son & Partners Consulting, которая представила результаты обновленного исследования российского и мирового рынка IP-телефонии. Нынешний отчет включает результаты опросов конечных пользователей в корпоративном и частном сегментах.

По данным Point Topic, к концу 2011 г. в мире насчитывалось 135,4 млн. абонентов VoIP операторского класса. Это на 12,6% больше по сравнению с показателем IV квартала 2010 г. и на 2,8% больше по сравнению с данными III квартала 2011-го. Под IP-телефонией операторского класса в отчете подразумевается сервис IP-телефонии, который предоставляют операторы связи (как правило, в пакете с услугой широкополосного доступа, телевидением и пр.) в отличие от VoIP-сервисов сторонних компаний (OTT, Over-the-Top) типа Skype, Google и др., которые используют инфраструктуру провайдеров мобильного и фиксированного ШПД.

Объём рынка в России и прогнозы

По оценке J’son & Partners, по итогам 2011 г. в России насчитывалось 22 млн. пользователей IP-телефонии, включая пользователей P2P-телефонии типа Skype (что соответствует уровню проникновения более 14%). По прогнозам, в 2012-м эти показатели вырастут до 27 млн. и 17,3%, а к концу 2015 г. — до 37 млн. и 23,5%, соответственно.

Основными драйверами роста масштабов VoIP в России будут оставаться дальнейшее развитие рынка широкополосного доступа (включая мобильный широкополосный доступ, в том числе по технологии LTE), увеличение активности российских и международных провайдеров IP-телефонии при сохранении высоких тарифов на междугородную связь.

Трафик голосовой информации в сети передачи данных (IP-телефонии) в i квартале 2012 г. вырос по сравнению с I кварталом 2011-го на 28%. А в целом за 2011 г. этот показатель увеличился в четыре раза и составил 3,7 млрд. мин.

В денежном выражении объём рынка операторских услуг IP-телефонии (без учета Skype и других подобных проектов) в России в IV квартале 2011 г. превысил отметку 900 млн. руб. (около 30 млн. долл.). Уровень развития операторских услуг IP-телефонии в России по сравнению со странами-лидерами можно охарактеризовать как низкий; в основном в стране активно развиваются VoIP-проекты относительно небольших альтернативных операторов.

С другой стороны, достаточно быстро развиваются услуги корпоративной IP-телефонии, включая услуги виртуальных АТС (IP-Centrex). Они принесли провайдерам в 2011 г. 1—1,5 млрд. руб. В целом рынок операторской IP-телефонии в России по итогам 2011 г. составил 4—4,5 млрд. руб., причём основная доля рынка пришлась именно на корпоративный сегмент (В2С — 27%, В2В — 73%).

Согласно базовому прогнозу J’son & Partners, к концу 2014 г. годовой объём российского рынка IP-телефонии в частном и корпоративном сегменте удвоится по сравнению с 2012-м и достигнет 8,4—10 млрд. руб.

Рынок корпоративной телефонии и услуги виртуальных АТС

В корпоративном сегменте основную долю по объёму доходов (более половины) занимают услуги междугородной и международной связи в IP-сетях, на услуги виртуальных АТС (IP-Centrex) пришлось 45% рынка. Более 90% российского рынка виртуальных АТС в 2011 г. было сосредоточено в двух крупнейших городах — Москве и Санкт-Петербурге.

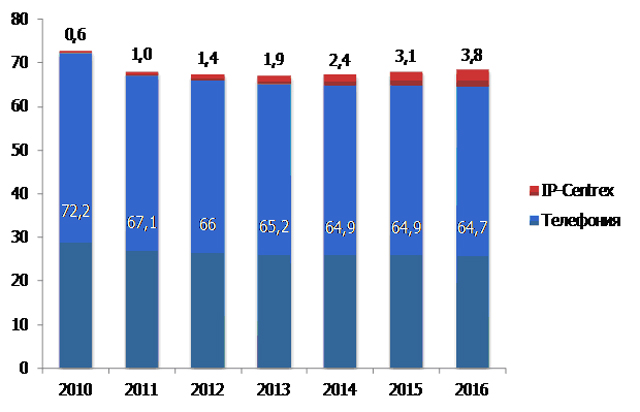

Согласно прогнозам J’son & Partners, к концу 2016 г. объём рынка IP-Centrex увеличится до 3,8 млрд. руб., а среднегодовой темп роста рынка за период с 2010-го по 2016 гг. составит 30%. Рост рынка виртуальных АТС будет происходить на фоне снижения рынка фиксированной телефонии в сегменте B2B. Снижение доходов в этом сегменте на протяжении рассматриваемого периода, согласно оценкам J’son & Partners, будет происходить со среднегодовым темпом около 2%.

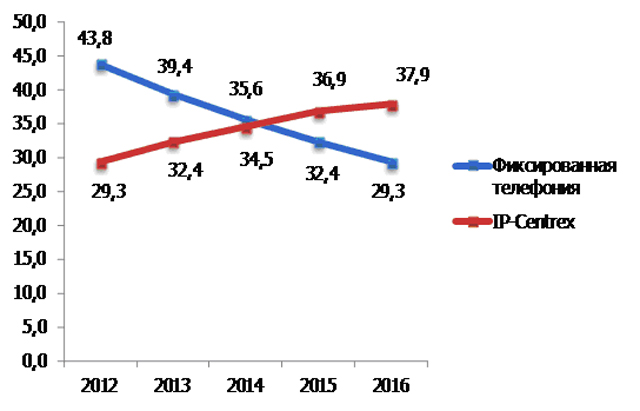

Среднегодовой показатель ARPU на компанию-потребителя услуги IP-Centrex за период с 2010-го по 2012 гг. продемонстрирует значительный (более 50%) рост: с 19,4 до 29,3 тыс. руб. При этом аналогичный показатель услуг фиксированной телефонии за тот же период снизится на 24%: с 57,5 до 43,8 тыс. руб.

Указанные выше тенденции сохранятся и на период с 2012-го по 2016 гг. При этом снижение среднегодового показателя ARPU фиксированной телефонии будет происходить на указанном временном интервале со среднегодовым темпом порядка 8%, а ARPU услуги IP-Centrex в 2015 г. превысит аналогичный показатель в сегменте фиксированной телефонии. Потребителями IP-Centrex являются около 37 тыс. предприятий среднего и малого бизнеса и около 10 тыс. компаний крупного бизнеса.

Согласно результатам исследования, среди компаний СМБ на услуги IP-Centrex наибольший спрос зафиксирован у предприятий, занимающихся ритейлом/продажами, фирм сектора ИКТ и промышленных компаний. Суммарный объём рынка услуг для предприятий данных секторов составляет 45% от общего рынка услуг IP-Centrex для компаний СМБ.

У крупного бизнеса услуга IP-Centrex наиболее востребована среди компаний государственного сектора, сектора ИКТ и промышленных предприятий. Суммарный объём рынка услуг для компаний данных секторов составляет порядка 50% от общего рынка услуг IP-Centrex для фирм СМБ.