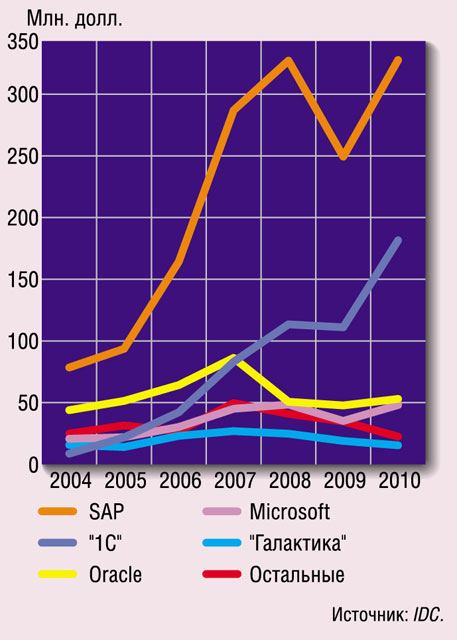

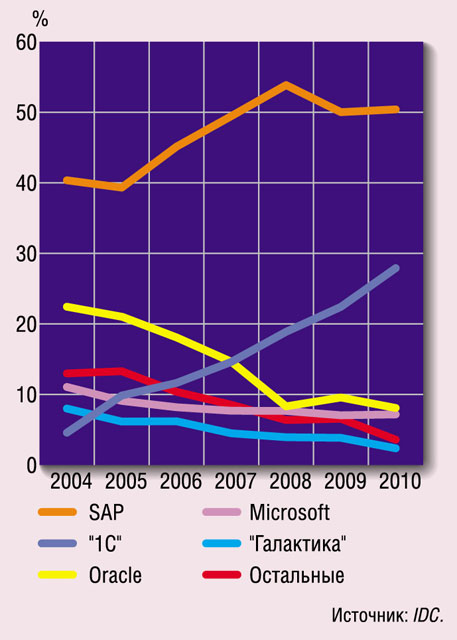

По данным IDC, обнародованным в середине сентября, объем российского рынка интегрированных систем управления предприятием (ИСУП) в 2010 г. по сравнению с 2009-м увеличился на 31,9% и составил 649,4 млн. долл.

Эта оценка удивительным образом (учитывая, что точность подобных исследований в принципе не очень высока) совпадает с данными, приведенными в феврале 2011-го на сайте РБК со ссылкой на годовой отчет SAP за 2010 г.: “За 2010 год, отмечается в новом годовом отчете компании SAP, он [рынок ERP, имея в виду ИСУП] вырос на 31% и составил 646 млн. долл. SAP занимает порядка 52% российского рынка ERP-систем”.

Правда, по мнению IDC, доля SAP по итогам прошлого года составила немного меньше — 50,5%, но все равно эта компания остается безусловным лидером отечественного рынка ИСУП и смогла даже немного повысить свою долю по сравнению с предыдущим годом. Далее за ней следуют “1С” (26%), Oracle (8,2%), Microsoft (7,4%) и “Галактика” (2,4%). Напомним, что IDC под объемом рынка подразумевает затраты заказчиков на приобретение новых лицензий и получение услуг вендоров по технической поддержке, включая обновление установленного ранее ПО.

К сожалению, на этот раз в отличие от прошлых лет IDC не стала раскрывать структуру рынка по вертикальным сегментам и по функциональным направлениям средств автоматизации. В сообщении компании говорится лишь, что рост в прошедшем году был обусловлен значительным спросом на инструменты бизнес-аналитики и на решения по управлению взаимоотношениями с клиентами со стороны крупных компаний. Наибольшей популярностью подобного рода решения пользовались среди компаний нефтегазового сектора, банков и предприятий розничной торговли. Так же динамично рос спрос на ИСУП у предприятий малого бизнеса. Самыми прибыльными отраслями для поставщиков ИСУП в 2010-м, как и годом ранее, были непрерывное производство, розничная торговля и дискретное производство, за ними следуют энергетика и банковский сектор.

По прогнозам IDC, российский рынок ИСУП в ближайшие пять лет будет ежегодно расти в среднем на 15,5%. Как считают эксперты, рост будет обусловлен высоким спросом на бизнес-приложения среди компаний финансового сектора, розничной торговли, профессиональных услуг; повышенным спросом будут пользоваться системы бизнес-аналитики и решения по управлению взаимоотношениями с клиентами. Впрочем, тут нужно отметить, что к количественным прогнозам аналитиков нужно относиться очень осторожно: проведенный нами еще два года назад ретроспективный анализ показал, что реальность редко совпадает такими предсказаниями.

Впрочем, при всех возможных критических замечаниях к российскому ИСУП-отчету IDC нужно отметить его уникальность для нашей ИТ-отрасли. Ведь речь идет о старейшем, регулярно проводимом с конца 1990-х исследовании (поначалу этот рынок назывался ERP, и во много именно благодаря IDC такой термин утвердился в России), данные которого отражают динамику развития не только сегмента средств автоматизации управления предприятием, но и в значительно степени всего отечественного ИТ-рынка. Однако, глядя на данные IDC, нужно все же иметь в виду, что методика учета рынка за все эти годы хотя и не очень радикально, но все же изменялась, поэтому к сравнению данных за разные годы (особенно далеко отстоящие друг от друга) нужно относиться осторожно.

За всю историю исследований IDC безусловным лидером ERP-рынка являлась компания SAP, доля которой в последние годы держится примерно у отметки 50%. В первой половине прошлого десятилетия казалось, что “призовые” места на рынке будет удерживать тройка зарубежных поставщиков и что Oracle и Microsoft смогут даже потеснить позиции SAP. Но реальность оказалась иной: в борьбу вмешалась фирма “1С”, и в результате еще около трёх лет назад стало понятно, что структура рынка выглядит так: первые два места стабилизировались, затем идет борьба за третье место, а далее следуют все остальные во главе с “Галактикой”, присутствие которой на рынке сокращается не только в процентном, но и в абсолютном выражении.

В стане лидеров ситуация пока выглядит так, что “1С” отбирает долю рынка у всех, кроме SAP. При этом разрыв между ними, хотя еще весьма значительный, довольно быстро сокращается. В то же время известно, что “1С” и SAP в последнее время все чаще начинают пересекаться в проектах. Все это позволяет прогнозировать, что как раз сейчас российский разработчик при поддержке своих ведущих партнеров (а это десятки компаний) начнет решающее наступление на позиции зарубежного конкурента.