Термин «системная интеграция» уже давно не вызывает споров относительно его трактовки. Википедия по этому поводу говорит: «Системная интеграция — это разработка комплексных решений по автоматизации технологических и бизнес-процессов предприятия». В другом похожем определении делается важное уточнение: речь идет о создании сложных взаимоувязанных систем для корпоративных заказчиков с использованием разнородных технологий и решений различных поставщиков. И наконец, еще один важный момент: исходное понятие системной интеграции появилось на российском рынке в середине 90-х годов прошлого века и как раз тогда точно соответствовало названию: оно подразумевало интеграцию аппаратных и программных средств, а также объединение нескольких разрозненных систем, появившихся у предприятий в результате «лоскутной автоматизации».

«Рынок системной интеграции „повзрослел“ — это относится и к системным интеграторам, и к заказчикам. Появился весьма заметный пул реально востребованных бизнесом крупных комплексных проектов, требующих от исполнителя не только широкого набора технических знаний, но и профессионального подхода к управлению.За последние 10 лет заметно снизилась прибыльность ИТ-компаний от поставок, зато клиенты научились оценивать/оплачивать работу системных интеграторов. Существенно выросла ценность комплексности интеграторских услуг, когда клиенту предлагается полный их набор на всех стадиях жизненного цикла решения: проектирование, реализация, техническая поддержка и переход к следующему витку развития в связи с появлением новых задач у бизнеса.

В ближайшем будущем системным интеграторам предстоит найти свое место на рынке ИТ в условиях, когда, с одной стороны, вендоры стремятся предлагать клиентам законченные решения, а с другой — технологии, ранее доступные только крупным клиентам, быстро дешевеют и становятся „товаром массового спроса“».

Сергей Кашинский, заместитель директора технического центра компании «Инфосистемы Джет»

Однако в более широком смысле под этим термином часто понимают весь комплекс задач по внедрению информационных технологий внешними ИТ-компаниями на предприятиях-заказчиках в рамках создания, модернизации и сопровождения информационных систем. В такой трактовке получается, что под системным интегратором подразумевается любой поставщик ИТ-услуг (куда входят разработка заказного ПО, обучение, техническое обслуживание), причем даже не очень крупный и не имеющий дела с задачами собственно интеграции чего-либо разнородного.

Что представляет собой российский сегмент системной интеграции? На этот вопрос есть достаточно четкие, хотя, возможно, и не бесспорные ответы, поскольку данное направление уже давно находится в зоне внимания как российских, так и международных аналитиков.

По данным IDC, в 2008 г. (более свежих сведений еще нет) объем ИТ-услуг в России составил в денежном выражении 5,2 млрд. долл., из них 31% приходится на системную интеграцию. Однако эта статичная картина содержит не так много информации. Чтобы оценить реальное положение дел, нужно провести какие-то аналогии и сравнения. Кратко можно сказать: сегмент системной интеграции растет быстрее других ИТ-направлений, и его доля на ИТ-рынке неизменно повышается.

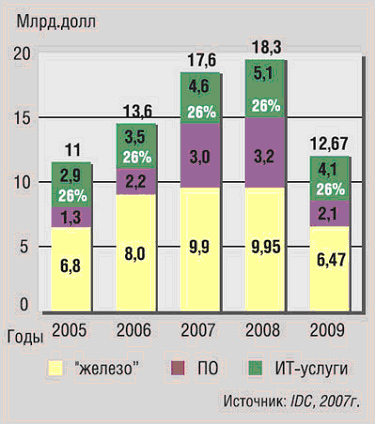

Как известно, классическая схема сегментации ИТ-рынка подразумевает выделение его трех основных составных частей: оборудование, софт и услуги. Сведения исследователей рынка (на рис. 1 приведена комбинированная оценка Минкомсвязи и «1С», но данные IDC в целом показывают аналогичную картину) показывают: доля ИТ-услуг в 2005—2007 гг. держалась на стабильной отметке 26%, но в кризис стала повышаться (при этом росла и доля системной интеграции в ИТ-услугах) и дошла до 32% в прошлом году.

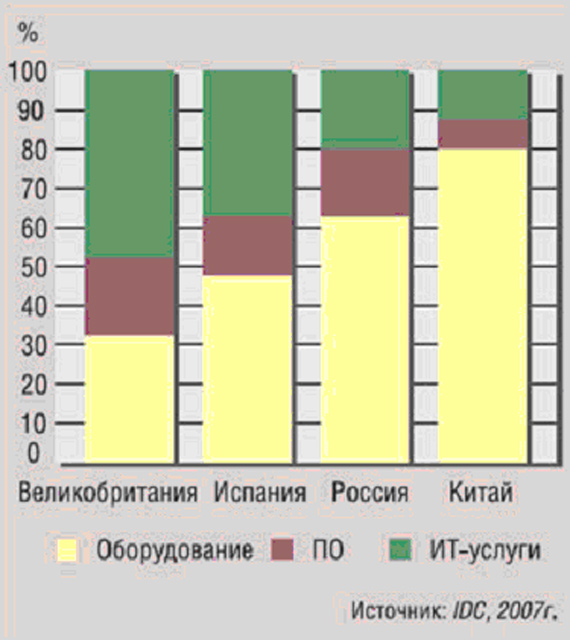

Тут нужно сказать, что одним из показателей уровня зрелости ИТ-рынка является как раз доля услуг на нем. Еще в середине десятилетия мы часто сетовали на то, что наша страна сильно отстает от лидеров: у нас тогда сегмент ИТ-услуг занимал около 20%, а в развитых странах достигал 35—50% (рис. 2). Но сейчас мы видим, что Россия заметно сократила этот разрыв.

Однако относительные доли ИТ-услуг и системной интеграции не дают полного представления о весе этих сегментов в отечественной ИТ-отрасли. На самом деле он гораздо больше, если иметь в виду «добавленную стоимость», создаваемую внутри страны. Именно этим определяется тот факт, что ИТ-компании категории «системные интеграторы» составляют очень значительную часть (возможно, около 50% от доли внутреннего ИТ-продукта отрасли) собственно российского ИТ-бизнеса.

А началось формирование рынка системной интеграции относительно недавно, как раз лет пятнадцать назад...

С чего всё начиналось

В сравнительно далекие советские времена внешние услуги по реализации ИТ-проектов (правда, тогда определение «информационные» для технологий не использовалось, оно появилось только во второй половине 90-х, а до этого в России применялся термин «вычислительные», потом «компьютерные») в большинстве своем сводились к установке и запуску ЭВМ. Соответственно прообразом системных интеграторов были тогдашние пуско-наладочные управления, входившие в структуру производителей аппаратных средств или профильных министерств. Конечно, они выполняли работы разного масштаба, но мне запомнился один проект, в котором пришлось принимать участие в качестве непосредственного заказчика.

В 1980 г. в нашей лаборатории московского НИИ устанавливали довольно новую по тем временам мини-ЭВМ СМ-1. Это были две стойки-шкафа в комнате площадью около 20 кв. метров. Пуско-наладкой этого комплекса, вычислительная мощность которого намного уступает характеристикам процессора нынешнего самого простого мобильного телефона, занималась бригада из трех человек с орловского завода УВМ. Они выполнили запуск СМ-1 за два месяца — с опережением норматива на целый месяц. В последующие годы я регулярно ездил в командировки в Орел и в другие города страны для ремонта устройств, приобретения комплектующих, новых модулей... Можно ли сейчас представить себе такое: заказчик из столицы едет в регион, чтобы починить блок питания монитора?

Системная интеграция в ее нынешнем виде стала зарождаться в начале 90-х, когда в организациях уже появилось достаточно много автономных ПК, которые нужно было «интегрировать» самым простейшим способом — с помощью локальной сети. Причем опять же простейшей — одноранговой. Двухуровневые сети с главным ПК, который позднее стал называться сервером, были в тот момент еще редкостью.

«Главным итогом прошедших пятнадцати лет стало формирование самого понятия „системная интеграция“ в том виде, в каком мы его знаем сегодня: интеграция решений для бизнеса. Изменилось „наполнение“ интеграционных проектов, в которых значительно увеличилась доля консалтинга, передачи знаний и компетенций в области сервисных услуг. Иной стала и суть взаимоотношений заказчика и интегратора — сегодня это долговременное партнерство, совместные проектные команды.Перед интеграторами стоит множество как технологических, так и бизнес-вызовов, связанных с происходящей сменой ИТ-парадигм на корпоративном рынке. Облачные вычисления, аренда приложений и других компонентов информационных систем, широкополосный мобильный доступ, изначальная распределенность современного бизнеса — всё это в корне меняет традиционные „замкнутые“ модели корпоративных ИС. Меняются и требования заказчика к ИТ: решения должны быть эффективными, гибкими, быстро окупаться и четко ориентироваться на бизнес-требования, а не на технологические „красоты“, как это не раз бывало раньше».

Игорь Касимов, первый заместитель генерального директора «АйТи»

Познакомиться поближе с ИТ-компанией новой формации мне удалось в декабре 1995 г. во время командировки в Томск уже в качестве начинающего ИТ-журналиста. Там проходил Томский форум компьютерных технологий. Главным его организатором была местная компания «Стек», которая к своему названию непременно добавляла «системный интегратор», хотя более точно ее статус на рынке можно было бы определить как «мастер на все руки». Она занималась поставками всего спектра зарубежного ИТ-оборудования, сборкой ПК, прокладкой оптоволокна (в том числе в городе), разработкой заказного и тиражного ПО, обучением конечных пользователей в своем учебном центре. Но самым престижным направлением была системная интеграция, квалификация «Стека» в этой сфере подтверждалось еще редкими в ту пору статусами Novell Systems House и Microsoft Solution Provider (кстати, именно тогда Microsoft вступила в бой за инфраструктурный софтверный рынок, лидером которого была Novell).

«Что такое системная интеграция» — вот одна из самых обсуждаемых (на конференциях, в СМИ, в кулуарах) тем осени 1995-го. Конечно, говорилось о многих технических аспектах работы интегратора, но все же главное состояло в том, что отечественный рынок достиг того качественного уровня, когда клиенты уже поверили, что наши компьютерные фирмы — это серьезные партнеры, готовые к долгосрочному сотрудничеству. В этой связи хотелось бы привести цитату из статьи тогдашнего главного редактора PC Magazine/RE Рубена Герра, опубликованной в PC Week/RE № 16/1995: «Системный интегратор не просто партнер, это доверенный партнер, подобный врачу или адвокату».

Стоит напомнить, что сам российский ИТ-бизнес переживал в тот момент еще только период перехода из юношеского состояния. Вот еще одна цитата из того времени, директор «АстроСофт» Павел Васильев в частной беседе сказал: «Лет шесть назад, когда мы занялись компьютерным бизнесом, это было скорее хобби, деньги мы зарабатывали совсем другой коммерцией. Но пару лет назад я понял, что „прочие дела“ нам больше не нужны — можно нормально развиваться, занимаясь только компьютерными технологиями».

Во время того визита в Томск журналистам показали и один из первых интеграционных проектов «Стека» в местном управлении внутренних дел. Это была локальная сеть с сервером и ПК, расставленными по всему зданию. Правда, все компьютеры тогда были выключены. Решение о том, для чего они нужны и какое ПО надо установить на рабочие станции и серверы, должно было быть принято на следующем этапе проекта.

Легализация системной интеграции как бизнеса

Конечно, системные интеграторы в середине 90-х годов чаще всего решали довольно скромные «интеграционные задачи» в виде монтажа оборудования и установки ПО (но софт — это была уже дополнительная, «продвинутая» опция). Потом задачи всё более усложнялись и стали появляться уточняющие термины: «сетевая интеграция», «проектная интеграция» и еще какие-то варианты. Но был один объединяющий момент, отлично характеризующий специфику того этапа в жизни ИТ-рынка: все эти интеграционные услуги зачастую выполнялись бесплатно.

Это была одна из ключевых проблем формирующейся тогда отечественной компьютерной отрасли, доставшаяся ей в наследство от советской эпохи: заказчики были готовы платить только за реальные продукты — за «железо», но не за какой-то непонятный товар под названием «ПО» и тем более не за услуги по внедрению «харда» или «софта». И дело тут было не только в менталитете: система бухгалтерского учета того времени в принципе не признавала, например, такой статьи расходов, как покупка программного обеспечения. (В нашем НИИ, например, делалось так: Visual Basic 3.0 в бухгалтерии проходил как дискета стоимостью 120 долл.) Поэтому интегратор того времени просто не мог не быть еще и реселлером, поскольку деньги от клиентов он мог получить только в рамках оплаты оборудования.

Тут стоит вернуться к графику на рис. 1, иллюстрирующему изменение структуры российского ИТ-рынка. Если попробовать сделать «обратный прогноз» и представить данные на середину 90-х годов, то можно с большой уверенностью утверждать, что доля ИТ-услуг тогда была близка к 0%. Относительный же рост этой составляющей связан с неизменным повышением уровня зрелости нашего ИТ-рынка, обусловившим переход к системе глубокого разделения труда на нем, постепенное понимание того, что продукты и услуги по их внедрению — это две разные вещи и что очень многое нужно делать с использованием внешних исполнителей, а не силами собственных ИТ-отделов.

«За последние 15 лет технологии шагнули далеко вперед. Если раньше ввиду низкого уровня развития корпоративных ИТ-инфраструктур системные интеграторы решали в основном аппаратные проблемы, то сегодня главный вопрос состоит в том, как эффективно использовать уже имеющиеся у заказчиков ИТ и как интегрировать их с бизнес-процессами. Фактически бизнес системной интеграции ушел от системной части решений к функциональной нагрузке — анализу бизнес-процессов, разработке и построению информационных систем.Главные задачи на ближайшее будущее — дифференциация профилей системных интеграторов, повышение прозрачности бизнеса и контроля качества предоставляемых услуг, решение кадровой проблемы. Особую актуальность проблема кадров обретает в связи с растущей востребованностью услуг, которые системные интеграторы могут предложить заказчикам. Чистые поставки оборудования неумолимо уходят в прошлое, поскольку клиенты все больше ценят именно добавочную стоимость, которую могут предложить только профессионалы в области ИТ».

Святослав Сорокин, управляющий директор бизнес-направления «Консалтинг и системная интеграция» группы компаний Verysell

Вторая половина 90-х — это период становления российского рынка системной интеграции, его признания заказчиками. Универсальные ИТ-компании типа «Стека» образца 1995-го стали преобразовываться в холдинги с выделением автономных направлений дистрибуции, разработки ПО, учебных центров, компьютерной сборки. Но что интересно — чаще всего функции системного интегратора оставались за головной компанией.

«...Но и своей клочка не отдадим!»

Однако по мере роста сервисного бизнеса в России как раз тогда серьезно стала обсуждаться новая потенциальная угроза: что будет с местными интеграторами, когда на наш рынок придут большие международные игроки? Устоят ли отечественные компании в условиях такой конкуренции? Сейчас мы знаем ответ на этот вопрос, его можно найти в последнем отчете IDC по итогам 2008 г.: российские сервис-провайдеры по-прежнему удерживают ведущие позиции — в десятке лидеров нашего рынка ИТ-услуг нет ни одной иностранной фирмы.

IDC объясняет это тем, что российские интеграторы имеют более тесные взаимоотношения с местными заказчиками, особенно в государственном секторе и оборонной промышленности, и часто выступают в качестве генподрядчиков в крупных стратегических проектах. Иностранные компании в подобных проектах, как правило, оказывают услуги в качестве субподрядчиков. При этом продолжается процесс консолидации данного сегмента. По итогам 2008 г. совокупная доля пятерки лидеров — IBS, «Техносерв», «Крок», «Ланит» и «КомпьюЛинк» — в общем объеме рынка увеличилась по сравнению с 2007-м