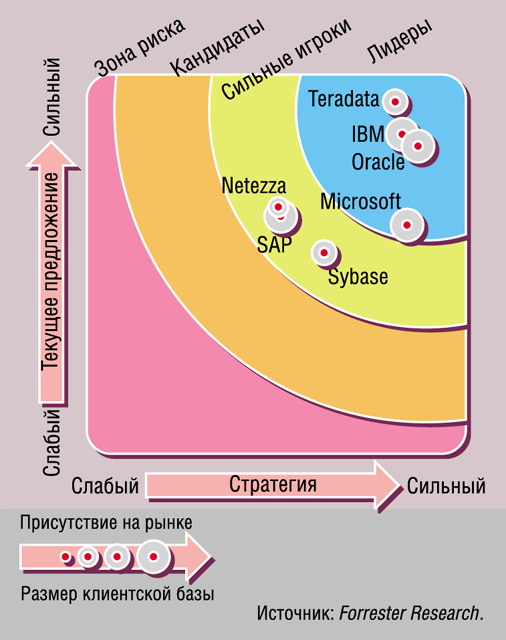

Хранилища данных оперативно обрабатывают информационные объёмы в сотни и тысячи терабайт и выполняют множество ответственных заданий, от которых зависит вся деятельность предприятий, включая бизнес-анализ, оценку производительности труда, углубленный поиск данных, оптимизацию бизнес-процессов. Аналитическая компания Forrester Research предлагает оценку ситуации в этой области на I квартал 2009 г.

От программных платформ к программно-аппаратным

В нынешних сложных экономических условиях заказчики требуют, чтобы платформы для создания информационных хранилищ были более масштабируемыми, быстродействующими, гибкими и дешевыми. Ответом вендоров стал выпуск программно-аппаратных решений. Такие заранее сконфигурированные, модульные устройства позволяют ускорить обработку OLAP-запросов и загрузку огромных массивов данных, оптимизировать хранение информации. Сейчас все ведущие поставщики хранилищ предлагают подобные устройства либо под собственной торговой маркой, либо в партнерстве с производителями оборудования. По мнению Forrester, доминирование программно-аппаратных платформ — главная тенденция рынка хранилищ данных. В последнее время их возможности расширились, и теперь они выполняют все функции, свойственные традиционным программным платформам, и к тому же избавляют заказчиков от необходимости покупать серверы, массивы хранения, сетевое оборудование и другое “железо”.

Поставщики и критерии оценки

В своем отчете аналитики из Forrester Research рассмотрели системы для создания хранилищ данных семи ведущих производителей — IBM, Microsoft, Netezza, Oracle, SAP, Sybase и Teradata. Все вендоры были ранжированы по 54 критериям, объединенным в три группы: функционал и архитектура предлагаемого пакета; стратегия его будущего развития; рыночные показатели поставщика (финансовые результаты, распространенность продуктов и партнерская сеть).

Рассматривались компании, выполнившие следующие условия:

- обеспечена базовая функциональность хранилища (механизм для управления структурированными данными, интеграция с одной или несколькими оптимизированными для анализа СУБД, оптимизация запросов и нагрузки, возможность формирования SQL-запросов к реляционной или многомерной СУБД);

- выпускается автономное решение для создания хранилищ, которое не нужно встраивать в другую систему и которое не связано с каким-либо определенным приложением или связующим ПО;

- в последнем финансовом году получено не менее 30 млн. долл. от продажи хранилищ данных, причем более 80% этой суммы — от поставок ПО, а не услуг;

- имеется не менее 100 клиентов из разных географических регионов, работающих в пяти или более отраслях, причём хотя бы 10% этих клиентов применяют решение на сто или более пользователей;

- предлагается решение, которое было упомянуто как минимум в 10% опросов Forrester, связанных с хранилищами данных.

Лидеры рынка

Teradata. Компания предлагает наиболее широкий, зрелый и гибкий портфель решений для хранилищ данных, в том числе три аппаратно-программные модели с разной функциональностью для различных категорий заказчиков. За счет технологии массового параллелизма хранилища Teradata можно масштабировать до нескольких петабайт.

Однако решения компании имеют закрытую архитектуру и не могут использоваться на других аппаратных платформах, что сужает возможности заказчика. Кроме того, Teradata пока не поддерживает модель “ПО как услуга” (SaaS).

По мнению Forrester, стратегическое партнерство с SAS Institute позволит Teradata усовершенствовать встроенные аналитические функции СУБД и расширить долю рынка.

Oracle. Компания активно продвигает аппаратно-программные решения Oracle Optimized Warehouse, поддерживающие развитые и доступные по цене аналитические средства. Эти хранилища, основу которых составляет надежная СУБД, могут масштабироваться до сотен терабайт. Их важным преимуществом является тесная интеграция с другими продуктами Oracle, такими как Fusion Middleware, Hyperion, Siebel и др.

Однако решения Oracle Optimized Warehouse не масштабируются до сотен вычислительных узлов и более чем одного петабайта. Кроме того, в комплект поставки не включены продукты для бизнес-анализа, OLAP, интеграции данных, MDM и т. д. Правда, недавно Oracle вместе с EMC, HP и SGI выпустила ряд новых программно-аппаратных комплексов, которые отличаются более высоким уровнем масштабирования, но аналитики не успели учесть их в данном отчете.

IBM. Семейство программно-аппаратных решений InfoSphere Balanced Warehouse на основе СУБД DB2 обеспечивает лучшую в своем классе функциональность по многим критериям. Они масштабируются до сотен терабайт и полностью интегрированы с программными продуктами IBM, включая InfoSphere, Cognos, WebSphere, FileNet, Rational, Optim и др. Пользователи могут разворачивать InfoSphere Balanced Warehouse на разных программных и аппаратных платформах. Предусмотрен развитый встроенный функционал, а также средства управления рабочей нагрузкой, высокой доступности данных, защиты БД и управления жизненным циклом информации.

Однако решение IBM не масштабируется свыше одного петабайта. И хотя корпорация предлагает недорогие продукты для рынка СМБ, ей нелегко будет конкурировать с компаниями Oracle и Teradata, поставщиками хранилищ на базе открытого кода и провайдерами SaaS-услуг.

Тем не менее Forrester подчеркивает, что у IBM есть серьезный плюс — мощное сервисное подразделение. Как предполагают аналитики, корпорация воспользуется им для продвижения своего расширяющегося портфеля средств хранения на новые рынки.

Microsoft. Купив за последние годы несколько ведущих нишевых игроков, например DaATAllegro, софтверный гигант продолжает удерживать прочные позиции на рынке хранилищ данных, выделяясь на фоне конкурентов благодаря СУБД SQL Server, получившей широкое распространение среди предприятий. Последняя версия, SQL Server 2008, масштабируется до нескольких десятков терабайт. Заказчиков привлекает возможность интеграции этой СУБД с прикладной платформой Microsoft, ее настольными решениями, системами бизнес-анализа, OLAP и связующим ПО.

К минусам аналитики отнесли поддержку единственной платформы Windows, невозможность масштабирования хранилища свыше одного петабайта и недостаток развитых средств управления жизненным циклом информации, обеспечения качества, федерации, доступности, целостности и безопасности данных. К тому же корпорация сама не поставляет программно-аппаратные решения, хотя ее партнеры Dell и HP продвигают устройства, оптимизированные для работы с SQL Server. Более того, Microsoft даже не предлагает для хранилищ SaaS-услуги, хотя некоторые ее партнеры такой сервис предоставляют.

Но у софтверного гиганта есть серьезное конкурентное преимущество — значительная доля на рынках СУБД, OLAP, порталов, электронных таблиц, средств коллективной работы и браузеров. Аналитики считают, что корпорация использует это для расширения портфеля продуктов с целью охвата новых сегментов рынка информационных хранилищ, например “облачных” вычислений.

Сильные игроки

Netezza. За счет агрессивной маркетинговой политики и фирменной технологии компания уверенно конкурирует с лидерами рынка хранилищ данных. Netezza выпускает семейство зрелых, надежных многоуровневых устройств и применяет гибкие ценовые схемы. Один из “коньков” компании — архитектура с массовым параллелизмом без разделения ресурсов (на уровне хранения) и симметричная многопроцессорная архитектура (на уровне хостов), которая ускоряет обработку исходных данных при передаче их в хранилище. Предусмотрен развитый встроенный функционал для хранения и бизнес-анализа, а также средства оптимизации запросов и управления рабочей нагрузкой.

К недостаткам Netezza аналитики отнесли то, что, во-первых, компания не планирует выпуск недорогих устройств для рынка СМБ и создание сервисного подразделения, предпочитая оставаться поставщиком решений, несмотря на то что хранилища превращаются в товар массового спроса. Во-вторых, Netezza использует закрытую программно-аппаратную технологию и не продвигает чисто программного варианта хранилища, а ее продукты масштабируются лишь до нескольких сотен терабайт.

Forrester полагает, что компания продолжит расширять продуктовый портфель и усиливать позиции на рынке. Скорее всего, считают аналитики, в ближайшие пару лет Netezza купит какого-нибудь крупного поставщика хранилищ данных или систем бизнес-анализа.

Sybase. Выпуская недорогие программно-аппаратные решения, включающие развитую СУБД IQ, компания занимает прочные позиции в сегменте хранилищ для СМБ и крупных предприятий с ограниченным ИТ-бюджетом.

Sybase предлагает нишевые продукты, главное преимущество которых — интеграция с СУБД IQ, средствами моделирования и интеграции данных, а также поддержка разных программных и аппаратных платформ. Предусмотрена возможность расширения и гибкие инструменты сегментации, кэширования, индексации и оптимизации запросов и управления нагрузкой. Продукты поставляются в виде чисто программных и программно-аппаратных решений. Сильной стороной является также глобальное сервисное подразделение и развитая партнерская сеть.

Но решения Sybase имеют ограниченный функционал, главным образом направленный на ускорение OLAP-обработки и бизнес-анализа. Масштабируемость не превышает 150 Тб. Отсутствуют собственные средства поддержки жизненного цикла информации.

Хранилища данных Sybase выделяются на фоне конкурентов благодаря интеграции с СУБД IQ и системой моделирования PowerDesigner. По мнению Forrester, компания воспользуется этим преимуществом для создания недорогого программно-аппаратного решения, предназначенного для всех сегментов рынка хранилищ.

SAP. В портфель продуктов компании входят хранилище данных BW и аппаратно-программные решения BI Accelerator (BIA) для ускорения обработки запросов.

Главные преимущества хранилища SAP заключаются в поддержке разных СУБД (IBM DB2, Microsoft SQL Server, Oracle и MaxDB), в разнообразии вариантов поставок — в виде ПО (BW и средства бизнес-анализа), аппаратно-программного решения (BIA) и SaaS-услуги, а также в интеграции с архитектурой SOA, бизнес-приложениями, связующим ПО, средствами бизнес-анализа, управления производительностью и настольными программами. Кроме того, SAP предлагает разнообразные сервисные услуги своими силами и через партнеров.

Однако решение BW — нишевый продукт, в основном ориентированный на пользователей бизнес-приложений SAP. Его масштабируемость не выходит за пределы нескольких десятков терабайт. Компания не выпускает единого программно-аппаратного решения, объединяющего BW и BIA.

Тем не менее лидерство на рынке бизнес-приложений и бизнес-анализа, средств управления производительностью и повышения качества данных позволяет SAP выделиться и в области хранилищ данных. Forrester считает, что компания использует эти сильные стороны и продукты недавно купленной фирмы Business Objects для создания собственного программно-аппаратного решения, предназначенного не только для ее клиентов, но и для других заказчиков.