ИТ-услуги занимают не очень большую долю в отечественной ИТ-отрасли — около 20%, при том что в развитых странах они составляют 35—50%. Можно назвать целый ряд объяснений такого дисбаланса, но в общем понятно: он отражает тот факт, что наш ИТ-рынок находится еще в процессе формирования, созревания. И тем не менее хотя в денежном выражении услуги уступают поставкам техники и ПО, все же именно этот сегмент вызывает особое внимание участников рынка — как поставщиков, так и потребителей ИТ, что и не удивительно: как раз здесь создается основная российская составляющая отрасли в целом.

Наверное, именно поэтому результаты своих исследований в данной сфере российское отделение IDC1 уже второй год докладывает на специальном брифинге с участием прессы и представителей ИТ-бизнеса2.

Исследование IDC

Общая оценка ситуации такова: российский рынок ИТ-услуг в 2007 году увеличился на 47,2% и составил 4,4 млрд. долл.3 Правда, такой рост в существенной степени был обеспечен изменением курса доллара за последние два года: в рублевом выражении повышение составило 38,5%. Учитывая, что общемировой рынок ИТ-услуг в 2007 году IDC оценила в 516 млрд. долл., получается, что на Россию приходится менее одного процента от него. По мнению аналитиков, объемы услуг в России будут расти опережающими темпами, в 2009 году они в абсолютном выражении превысят 8 млрд. долл., а их доля в структуре отрасли поднимется до 26%. Впрочем, к точности таких прогнозов нужно относиться очень осторожно: год назад IDC говорила о будущем годовом росте на уровне 23%. В этом году компания резко увеличила оценки, но вполне вероятно, реалии, учитывая мировую экономическую нестабильность, окажутся менее впечатляющими.

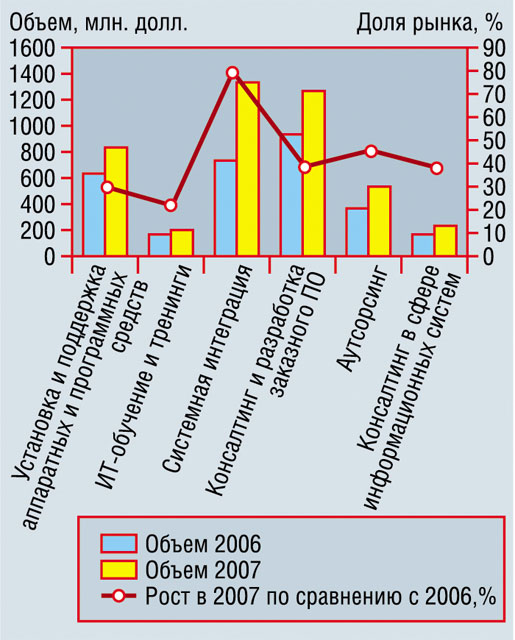

В структуре российских ИТ-услуг произошли некоторые измерения (рис. 1): в прошлом году опережающими темпами рос сегмент системной интеграции, который вышел на первое место, заняв 30,4% этого рынка. Направление консалтинга по внедрению софта и разработки заказного ПО отошло на второе место (28,8%), за ними следуют установка и поддержка оборудования и ПО (18,7%), ИТ-аутсорсинг (12,1%), консалтинг в сфере информационных систем (5,7%) и ИТ-обучение и тренинги (4,3%). Комментируя эти данные, ведущий аналитик российского отделения IDC Александр Прохоров отметил, что высокий спрос на услуги внедренческого консалтинга, настройки ПО на требования заказчика и сопровождение приложений был обусловлен рекордными темпами роста рынка интегрированных систем управления предприятием и существенным снижением уровня пиратства. А динамика сегмента ИТ-аутсорсинга во многом определялась тем, что российские фирмы передавали свои ИТ-ресурсы на внешнее управление.

Со стороны заказчиков крупнейшим потребителем ИТ-услуг в 2007 году оставался финансовый сектор (18,2%), за ним следовали структуры государственной власти (16,2%) и телекоммуникационная отрасль (13,1%). Небольшая по объему услуг сфера образования в прошлом году развивалась наиболее динамично (рост 167%) — в значительной степени благодаря мероприятиям, проводимым в рамках национального проекта. На втором месте по темпам роста был сектор государственной власти — 135%.

Вопросы прозрачности рынка

Как уже было сказано, повышенное внимание российской ИТ-общественности к оценкам сферы ИТ-услуг объясняется тем, что именно здесь сосредоточена основная “добавочная стоимость”, создаваемая собственно отечественными ИТ-компаниями. Помимо интереса к общему положению на рынке их, естественно, волнует и то, как они сами выглядят на фоне своих конкурентов, а это в свою очередь вызывает фундаментальный вопрос: а насколько адекватно исследование IDC отображает реальную ситуацию?

Именно эта проблема анализа рынка была обозначена еще два года назад его непосредственными участниками, что заставило московское отделение IDC пойти на существенную коррекцию своей исследовательской методики. Напомним, что IDC во всех странах мира использует единый подход, который основан на сведениях, получаемых от ведущих поставщиков ИТ4. Отметим сразу: вопрос, на базе какой информации ее эксперты определяют объем рынка в целом, был и остается открытым — понятно, что в состав опрашиваемых не входит огромная армия малых ИТ-фирм страны (например, это относится к франчайзинговой сети “1С”, включающей несколько тысяч партнеров-внедренцев), да и многие довольно крупные компании не принимают участия в таких опросах.

Год назад IDC фактически признала, что получаемые ею базовые сведения о российском рынке не очень соответствуют действительности и ее собственные методы “очистки” данных не дают желаемого результата. Поэтому она решила пойти на сотрудничество с Лигой независимых экспертов в области ИТ (ЛИНЭКС), которая с помощью дополнительного анализа привела исходные сведения относительно сферы ИТ-услуг к уточненным показателям — тогда они оказались в среднем на 30% ниже начальных данных, полученных IDC.

Однако корректировка ЛИНЭКС касалась не только общего объема рынка, но и сведений от конкретных ИТ-провайдеров, что внесло коррективы в рейтинг участников и позволило ранжировать компании по “индексу доверия” (уровню несоответствия заявленных и реальных данных). Еще тогда, год назад, это вызвало довольно острую реакцию со стороны ряда компаний, потом эмоции улеглись, но в преддверье выпуска очередного отчета проявились снова.

В августе в российских бизнес-СМИ появилась информация о письме, написанном пятью системными интеграторами ("КомпьюЛинк”, КРОК, “Ай-Теко”, ЛАНИТ и R-Style) главе IDC Кирку Кемпбеллу, в котором был высказан решительный протест по поводу того, что IDC делится полученной конфиденциальной информацией с третьими организациями, а именно с ЛИНЭКС. В ответ IDC написала, что такие упреки являются необоснованными, никакой утечки информации не было, а вопросы методики исследования, ее корректировки и привлечения для работы тех или иных экспертов являются исключительно сферой компетенции самой IDC.

Так или иначе, но на прошедшей встрече данная тема не поднималась. Однако в отличие от прошлого года IDC ограничилась заявлением, что на десятку ведущих поставщиков ИТ-услуг приходится 41,5% рынка, а их рейтинг выглядит следующим образом: IBS (6,9% рынка), “Техносерв А/С” (6,2%), КРОК (6,0%), далее идут “Оптима”, ЛАНИТ, “Компьюлинк”, “Ай-Теко”, HP, EPAM Systems и R-Style. Никакие персональные “индексы доверия” на этот раз не фигурировали.

Тем не менее тема прозрачности рынка ИТ-услуг была остро поднята в выступлении председателя совета ЛИНЭКС Сергея Карелова. Он с удовлетворением отметил, что применение дополнительной методики ЛИНЭКС заставило компании более серьезно отнестись к качеству предоставляемых ими данных. Это выразилось в том, что если в прошлом году корректировка составила примерно 30-35%, то на этот раз она была в пределах 7-15%. И все же, по мнению российского эксперта, открытость нашего рынка ИТ-услуг оставляет желать лучшего, и он обратился к ИТ-компаниям с предложением рассмотреть подготовленную его организацией “Хартию прозрачности рынка” и принять единый подход для определения выручки от ИТ-услуг. Публичной реакции на этот призыв со стороны слушателей не последовало.

Продолжая тему собственно ситуации на рынке, г-н Карелов отметил, что высокие темпы роста рынка ИТ-услуг в России объясняются не столько увеличением объёма реально выполняемых работ, сколько повышением их удельной стоимости (75%-ное расширение рынка ИТ-услуг — это рост цен). Правда, это, на наш взгляд, противоречит данным IDC, согласно которым средняя выработка услуг на одного сотрудника сократилась по отрасли на 17%, до величины примерно в 150 тыс. долл. в год (из этого можно, кстати, сделать вывод, что в сфере ИТ-услуг занято около 30 тыс. специалистов, что представляется явно заниженной оценкой), между тем у десятки лидеров этот показатель фантастическим образом вырос более чем в два раза — со 100 до 210 тыс. долл.

А что же такое рынок ИТ-услуг?

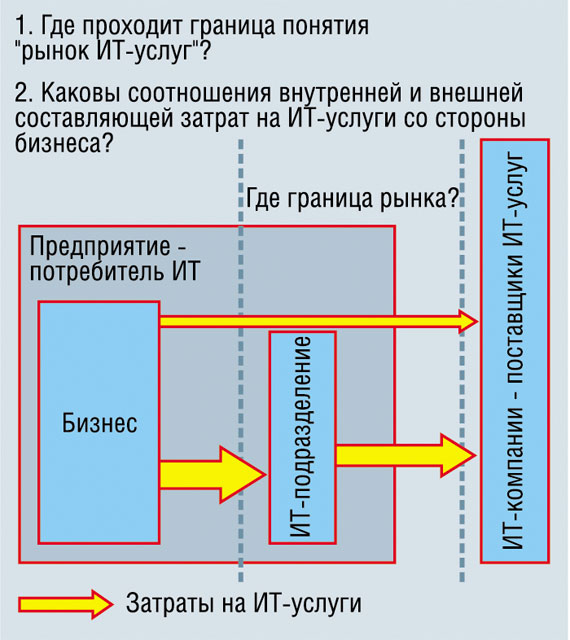

Еще одна любопытная информация промелькнула в выступлении руководителя ЛИНЭКС: по данным его организации затраты ИТ-потребителей на собственные ИТ-подразделения растут на 20% быстрее ИТ-рынка, и в результате 65% ИТ-выпускников вузов идут работать в компании заказчиков. В этой связи тут возникает вопрос, с которого и следовало бы начать обсуждение темы: а что представляет собой рынок ИТ-услуг?

Дело в том, что IDC, как и многие другие исследователи, под оборотом ИТ-рынка подразумевает исключительно деньги, которые заказчики платят внешним подрядчикам. А ведь у клиентов есть и собственные ИТ-отделы, чья деятельность с точки зрения бизнеса — это тоже ИТ-услуги. С учетом сказанного получается, что реальный рынок ИТ-услуг складывается из двух частей — ИТ-отделов организаций и ИТ-компаний (рис. 2). И ситуацию на нем нужно рассматривать именно во взаимосвязи этих компонентов, потому что они находятся в динамическом состоянии перетекания выполняемых работ и кадров “туда-сюда”. В частности, это означает, что если говорить о прогнозе рынка ИТ-услуг с точки зрения ИТ-бизнеса, то вполне очевидно, что рост ИТ-бизнеса может идти двумя путями: как увеличение рынка в целом и как “отъедание” части денег у ИТ-отделов (путём, например, распространения модели аутосорсинга).

К сожалению, публичных оценок “рынка ИТ-отделов” в нашей стране нет. При этом некоторые маркетологи порой высказывают мнение, что такие сведения вовсе не представляют интереса вследствие незначительности объемов выполняемых там работ. Но с такой позицией никак нельзя согласиться.

Так, по данным исследований АПКИТ, опубликованным еще год назад (см. PC Week/RE, № 43/2007), в России работой, связанной с ИТ, занимались тогда около 850 тыс. человек, из которых 30% трудились в ИТ-компаниях, а остальные — на предприятиях-заказчиках. Даже если посчитать, что половина второй части приходится на управленцев и вспомогательные службы, получается, что в организациях работают почти 300 тыс. ИТ-специалистов, занимающихся предоставлением бизнесу ИТ-услуг. Возможно, производительность их труда ниже, чем у специализированных компаний, но все равно простые прикидки показывают, что объем “внутренних” ИТ-услуг существенно превышает размер внешних сервисов.

Не в этом ли кроется разгадка того, что доля сегмента ИТ-услуг (по версии IDC) в нашей стране существенно ниже общемировых показателей? Впрочем, возможно, такая повышенная доля “натурального хозяйства” в свою очередь отражает “незрелость” нашего рынка и показывает направления его возможного развития.

1 Отчет IDC “Russia IT Services 2008—2012 Forecast and 2007 Vendor Shares” (“Прогноз российского рынка ИТ-услуг на 2007--2012 гг. и распределение долей поставщиков в 2007-м”).

2 Общие сведения и комментарии по прошлогоднему отчету — см. PC Week, № 33/2007 и № 33/2007.

3 Из представленных сейчас данных можно вычислить, что объем всего ИТ-рынка по версии IDC составил в 2007 году 21,8 млрд. долл. Это не очень согласуется с данными той же IDC, оглашенными в конце апреля, — тогда говорилось о 18,2 млрд. долл. (см. PC Week/RE № 16/2008).

4 IDC в своих количественных исследованиях рынка никогда не затрагивает вопрос их достоверности и точности, хотя такие характеристики являются ключевыми для любой математической модели. Например, для подобных рыночных моделей погрешность в 15--20% считается очень неплохим показателем.