Рассказ об исследовании IDC рынка ПО виртуальных машин (Virtual Machine Software, VMS) мы закончили словами о том, что нынешняя ситуация в этой области совсем не столь очевидна, как это может показаться на первый взгляд (см. PC Week/RE, № 34/2008). В частности, настораживает тот факт, что эксперты из IDC просто обошли вниманием некоторые явные “аномалии” в собранных ими сведениях. Поэтому попробуем взглянуть на данные аналитиков (см. таблицу) под другим углом зрения и понять возможные перспективы развития этого стремительно набирающего актуальность технологического направления.

Как это обычно бывает

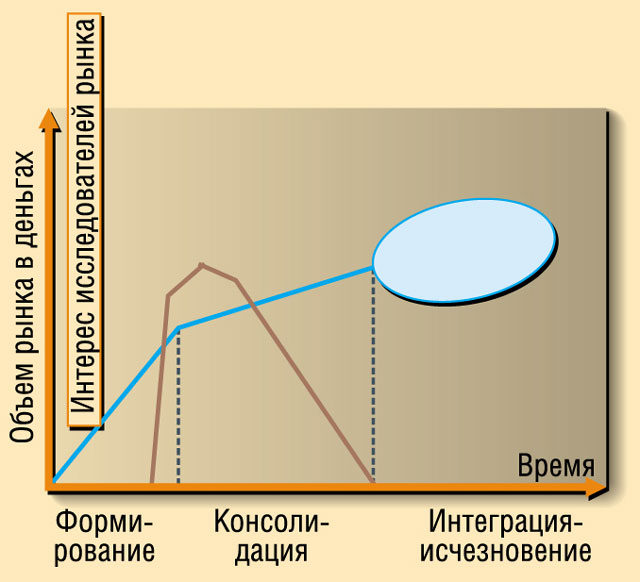

За последнее десятилетие мы наблюдали несколько примеров формирования и развития новых сегментов ИТ-рынка (в сфере как инфраструктурного, так и прикладного ПО). Там все происходило примерно по одинаковому сценарию в три основных этапа (см. рисунок). На первом (начальное формирование рынка) появлялись молодые специализированные компании, которые начинали продвигать ПО новой категории. В ходе этого этапа формировалась ведущая группа в составе трех-пяти компаний, в которой определить явного, однозначного лидера было не просто.

Данный этап завершался моментом, когда объем продаж в новом сегменте достигал значительного объема (как минимум более 2 млрд. долл.), со стороны заказчиков формировался устойчивый спрос на эти продукты и становилось понятно, что он будет расти. Но признаком формирования рынка были не только эти потребительские аспекты, но и сугубо технологически-деловые — в первую очередь структуризация предлагаемых продуктов, используемых базовых технологий и бизнес-моделей работы поставщиков.

Тут наступал второй этап — консолидация рынка. Чисто внешне это выглядело как выход в данный сегмент ведущих мегавендоров -- поставщиков платформенного ПО, что сопровождалось активным процессом слияний и поглощений. Здесь нужно обратить внимание, что причиной консолидации специализированных (“чистых”, pure) игроков была не только внешняя угроза со стороны “больших”, но и сугубо внутренняя: дальнейшее развитие бизнеса требовало всё более значительных ресурсов (не только для модернизации продуктов, но и для расширения географии присутствия), которых у pure-компаний просто не было.

Мегавендоры быстро раскупали специализированных разработчиков, ускоренно развивали собственные линейки и в результате к концу данного этапа (он длился три-четыре года) выходили на лидирующие позиции. Из ведущих pure-игроков автономность сохранял, как правило, кто-то один, однако о его лидерстве (тем более явном) не могло быть и речи.

Но здесь надо четко определиться: зачем в новый сегмент выходили ИТ-лидеры? Простой ответ заключается в следующем: в силу естественного желания расширить сферу своего бизнеса, занять новую нишу на рынке. В таком объяснении, конечно, есть немалая доля истины. Но это по крайней мере не полное объяснение.

Появление поставщиков платформ в значительной степени (а скорее всего — главным образом) определялось заботой о своем базовом традиционном бизнесе. Упрощенно можно привести такую аналогию: захват новых территорий им нужен был не столько для получения прибылей от этих приобретений, сколько для обеспечения благополучия своей “родины”. Мы часто видели, что мегаигроки на новом для себя рынке начинали действовать совсем иначе, чем те, кто в свое время создавал его. Причин тому много, но основная — у “пришельцев” были тут несколько иные цели и задачи.

И наконец наступал третий этап развития сегмента — “интеграция” или даже “исчезновение”. Спектр продуктовых направлений увеличивался, линейки специализированного ПО переплетались с другими решениями. Границы сегмента исчезали на глазах, из специализированного частного он превращался в часть общего ИТ-рынка.

Конечно, нарисованная нами схема “жизненного цикла софтверного сегмента” (в сумме три этапа занимают 10—15 лет) является весьма условной, но в целом отражает основные закономерности развития ситуации и вполне годится для проведения общих оценок. Сразу скажем, что рынок настольных ОС и офисных приложений не вписывается в данную модель, но скорее всего это исключение, подтверждающее правило; к тому же он формировался в иной исторический период развития ИТ, который закончился примерно в середине 90-х.

Обратим только внимание на такой момент: можно проследить отчетливую закономерность в развитии исследовательского интереса к сегменту рынка на протяжении его жизненного цикла -- он проявляется на стыке первого и второго этапов, быстро достигает своего максимума и постепенно сходит на нет к началу третьего периода…

Аномалии в сегменте виртуализации

Если мы теперь посмотрим на данные IDС о рынке VMS, то сразу увидим, что они никак не вписываются в предложенную выше схему. Темпы роста данного сегмента — почти 70% в год — явно говорят о том, что он находится на стадии формирования. Но группа специализированных игроков представлена всего двумя компаниями — для рынка этого мало. Вместо обострения конкуренции рост рынка фактически обеспечивается усилиями лишь лидера, который не просто увеличивает свою долю, а выходит на уровень, когда можно говорить о монополии. Да и какой же это этап формирования, если мегавендоры уже давно присутствуют на рынке, но при этом (просто удивительно!), кажется, и не делают попытки расширить свои позиции. Еще пару лет назад о своем интересе к виртуализации объявил целый ряд серьезных ИТ-игроков (Red Hat, Novell, Sun), но их бизнес-показатели в этом сегменте близки к нулевой отметке.

И уже совсем не вписываются ни в какие представления показатели Microsoft: корпорация, известная своей агрессивной стратегией в освоении новых сфер деятельности, вышла на рынок средств виртуализации более пяти лет назад, через два года объявила данное направление ключевым -- и что мы видим? Она не только не увеличивает свою долю, но просто на глазах уходит “в ноль” по абсолютным показателям. Как же так?

Ответ на этот вопрос представляется почти очевидным: направление средств виртуализации не является с точки зрения ИТ-бизнеса самостоятельным технологическим сегментом, это специфический компонент рынка инфраструктурного ПО. И рассматривать ситуацию на нем можно только в контексте общих положений и тенденций. Если же использовать описанную выше схему жизненного цикла, то скорее можно говорить о том, что VMS-сегмент находится на третьей стадии развития — “интеграции-исчезновения”.

По поводу того, является ли VMS-направление рынком (с позиций бизнеса), в связи с публикацией отчета IDC на одном из российских блогов состоялась даже небольшая дискуссия. Можно ли говорить о существовании самостоятельного сегмента рынка только по показателям объемов продаж на нем?

Вот, например, можно ли говорить о рынке Web-браузеров? Поставщиков тут много, конкуренция весьма острая, а объем продаж — нулевой. Другой случай: сфера офисных настольных приложений. Объемы большие (хотя давно уж никто не занимается их подсчетами), а конкуренции и разнообразия поставщиков не очень-то видно.

Как мы отмечали ранее, мегавендоры выходят в формирующиеся сегменты ИТ-рынка не просто для расширения своей деятельности и получения дополнительных доходов, а в первую очередь для решения общих стратегических задач развития и поддержки своего традиционного бизнеса. И трансформируют эти сегменты в соответствии со своими интересами.

То, что для специализированных игроков рынка является целью бизнеса, для мегавендоров превращается в средство решения совсем иных задач. Собственно, именно эта метаморфоза перехода (с точки зрения ИТ-бизнеса) технологического направления из категории “цель” в категорию “средство” и является во многом определяющей для понимания его жизненного цикла.

“Чистые” игроки

Специализированных игроков, по версии IDC, на поле виртуализации только два — VMware и Parallels (можно ли говорить о компании как игроке, если ее доля на рынке составляет десятые доли процента?). Сразу отметим любопытный момент: они почти одновременно занялись виртуализацией x86-систем в 1999--2001 гг. и с полным основанием могут считаться родоначальниками этого направления. Но как различаются их бизнес-результаты по итогам многолетнего периода! Да, высокая динамика VMware в последние годы во многом объясняется поддержкой, в том числе и финансовой, со стороны “мамы” -- корпорации EMC. Но ведь к моменту оформления родственных отношений в начале 2004-го VMware имела доход 100—150 млн. долл.

Но, как нам кажется, на этом рынке есть еще один игрок, которого скорее можно отнести к категории “чистых”, — это корпорация Citrix Systems. В течение десяти лет она занимается направлением, которое сейчас называется виртуализацией представлений, и весьма успешно (1,4 млрд. долл. дохода в 2007-м). Приобретение в прошлом году XenSource позволяет компании естественным образом расширить свой бизнес за счет VMS-технологий. Свою новую линейку продуктов Citrix начала представлять совсем недавно, но нет никаких сомнений, что она очень быстро будет усиливать свою работу в этой сфере.

Зачем виртуализация поставщикам серверов

HP и тем более IBM — ветераны рынка виртуализации, которые занимались созданием VMS-технологий для своих (не-x86) аппаратных платформ задолго до появления на свет нынешнего лидера рынка. Но их включение в список IDC, честно говоря, вызывает удивление. Дело в том, что эти компании позиционируют свои VMS-средства как компоненты аппаратных средств, а не самостоятельные программные продукты. И в таком плане как раз понятно отсутствие в перечне Sun Microsystems, которая очень активно развивает виртуальные технологии, в том числе для x86-компьютеров. Но эти средства входят в состав бесплатной Solaris.

Впрочем, тут интереснее разобраться в другом вопросе: а зачем вообще поставщикам аппаратных серверов нужно использовать виртуализацию? Ведь, как известно, одно из главных направлений виртуализации — консолидация и повышение загрузки серверов. Упрощенно говоря, это позволяет заказчику вместо трех-пяти физических компьютеров использовать один. Соответственно в разговорах о преимуществах виртуализации для заказчика всегда говорится о возможности экономии на оборудовании.

Тут есть несколько объясняющих моментов. Например, конкуренция между поставщиками заставляет их повышать привлекательность своей продукции. Если уж от виртуализации нельзя отвертеться (ведь есть ПО независимых поставщиков), то лучше ее интегрировать с “железом”, придав оборудованию новые возможности. Но это не главное, есть и прямая деловая заинтересованность.

При развертывании виртуальной инфраструктуры не просто используют один сервер вместо трех. Обычно вместо 10—20 компьютеров нижнего и среднего уровня ставят один, но очень мощный. Для заказчика тут есть экономия: вместо 100 тыс. долл. на покупку новой аппаратуры тратится, скажем, 50 тыс. Поставщик вроде бы в проигрыше, но это только на первый взгляд.

На самом деле для вендора важна прибыль. А маржа от дорогих серверов гораздо выше: условно говоря, на десяти дешевых серверах он получит 10 тыс. долл. прибыли, а на одном дорогом — 20 тыс. Кроме того, дешевые серверы заказчик может купить у многих поставщиков (в том числе китайских), а дорогой будет приобретать только у ведущих производителей. И наконец, никакой реальной экономии на оборудовании у клиента не будет — он все равно израсходует те же самые 100 тыс., купив еще, например, устройства хранения информации, причем тоже дорогие и у того же вендора.

Итак, виртуализация для поставщиков “железа” — это отличное средство для смещения заказчиков в сегмент более мощного и рентабельного оборудования, которое предлагают на рынке очень немногие вендоры. Но при этом хотелось бы подчеркнуть: средства виртуализации для тех же IBM, HP и Sun — это не цель их бизнеса, а средство продвижения оборудования. Вряд ли можно ожидать расширения их присутствия на VMS-рынке в виде доходов от продаж VMS-продуктов. И скорее всего их активность в этой области будет опираться на сотрудничество с независимыми софтверными разработчиками. Sun, конечно, будет развивать свои VMS-средства сама, но с опорой на партнерство с сообществом Open Source.

VMware против Microsoft и всех остальных

Так сможет ли кто-то составить реальную конкуренцию VMware в области VMS, или мы, экстраполируя данные IDC, через один-два года получим полностью монополизированный рынок? Положительный ответ на первый вопрос представляется почти очевидным. Но при этом еще раз подчеркнем: чисто финансовые показатели (доходы от продаж) вообще не отражают реальных процессов на этом рынке. Дело даже не в том, что VMS нельзя рассматривать в отрыве от рынка операционных систем. Вопрос тут может быть поставлен гораздо серьезнее: стратегия VMware нацелена не на развитие некоторого отдельного направления инфраструктурного ПО, а фактически на создание альтернативы существующим ОС как таковым, в том числе Windows. Попробуем раскрыть эти соображения.

Прежде всего реальным конкурентом VMware из числа “чистых” игроков, безусловно, станет Citrix. Повышение роли этой компании наверняка продемонстрируют итоги текущего года. Однако главная интрига и внутренняя пружина VMS-рынка — это противоборство VMware и Microsoft.

Проанализировав публикации западных профессиональных СМИ и комментарии экспертов, нетрудно заметить, что именно этот дуэт находится в их постоянном внимании. С точки зрения формальных данных IDС это очень странно: лидер, уходящий в резкий отрыв, и компания, доля которой на рынке быстро снижается до нуля…

В действительности такое положение дел имеет очень простое объяснение. Как и для IBM и HP, для Microsoft виртуализация не цель, а средство. Средство для поддержки и развития своих операционных систем и в первую очередь серверных. Снижение же доли Microsoft в данных IDC может иметь очень прозаическое объяснение: она переводит свои виртуализационные продукты в разряд бесплатного приложения к Windows. Что-то похожее было в середине 90-х с Web-браузерами.

В последнее время проблема развития рынка VMS обычно связывается с соревнованием гипервизоров от различных поставщиков. И как раз в этом контексте аналитики особенно часто акцентируют внимание на выпуске Редмондом своего гипервизора Hyper-V как наиболее серьезного конкурента для лидера — VMware ESX Server. Однако на самом деле ситуация выглядит иначе.

Особый статус операционных систем заключается в том, что они занимают ключевое положение в комплексе компьютерных средств, обеспечивая связь между аппаратурой и ПО. В результате еще в 90-е годы именно ОС стали определять важнейшие стандарты де-факто и для “железа”, и для софта. И еще получилось так, что доминирующую позицию в сфере ОС на самом массовом рынке x86-систем со своей Windows заняла Microsoft, что не только создает ей комфортные условия для продажи своих продуктов, но и позволяет играть ведущую роль в формировании отраслевых стандартов.

Идея же VMS-гипервизора в исполнении VMware заключается в том, что он должен заменить традиционную ОС в этом ключевом качестве связующего звена между ПО и аппаратурой и взять на себя формирование ИТ-стандартов. То есть речь идет о создании принципиально нового поколения ОС, для которых традиционные системы типа Windows и Linux превращаются в ПО связующего слоя, лишаясь при этом функций связи с аппаратурой.

Эта стратегическая концепция была изначально заложена в VMware ESX Server еще в момент создания его первой версии шесть лет назад, но только сейчас можно говорить о том, что эта идея, казавшаяся утопией, приобрела вполне реальную основу для реализации в виде создания огромного комплекса VMware Virtual Infrastructure (VVI), представляющего собой распределенную среду для исполнения виртуальных машин и управления ими.

Сейчас на рынке есть несколько гипервизоров от разных вендоров. Но все эти решения в той или иной мере ориентированы на определенный тип ОС (Sun xVM — Solaris, Citrix XenServer — Linux, Microsoft Hyper-V — Windows), и только VMware настойчиво движется по пути создания OC-независимого решения. Таким образом получается, что конкурентами VMware выступают не гипервизоры как таковые, а операционные системы соответствующих поставщиков.

Такая постановка вопроса стала вполне очевидной сейчас, когда объемы продаж VVI достигли очень значительной величины, а темпы их роста увеличиваются с устрашающей (для соперников) скоростью *. В то же время как раз сейчас перед VMware стоит вопрос: готова ли она к конкуренции с ветеранами рынка ОС во главе с Microsoft и можно ли открыто говорить о своих амбициях? Неожиданная смена руководства VMware нынешним летом говорит о том, что в корпорации есть разные мнения по этому поводу. Однако назначение на пост президента Пола Марица наблюдатели однозначно расценили как намерение VMware идти “до конца”.

Тут нужно напомнить, что Пол Мариц, которому сейчас 52 года, известен не только тем, что он проработал в Microsoft четырнадцать лет и в момент своего ухода из корпорации в 2000 г. занимал в иерархии руководства третью позицию после Билла Гейтса и Стива Балмера. Наблюдатели отмечают его непритязательность в отношении бытовых аспектов жизни, но при этом — очень большие деловые амбиции и способность к их реализации. В 90-е годы он управлял в Microsoft созданием таких известных и успешных продуктов, как Windows 95, Windows NT, SQL Server и Internet Explorer. Именно ему молва приписывает авторство замысловатой и блестяще исполненной интриги с выводом на рынок Windows NT параллельно с партнерством с IBM по разработке OS/2. Так что знатоки ИТ-истории не сомневаются: VMware во главе с Полом Марицем будет двигаться в направлении создания распределенной операционной среды нового поколения, и ее бизнес-ориентиры на не столь отдаленное будущее можно оценить в 10—20 млрд. долл. (для сравнения: объем продаж серверного ПО Microsoft, включая СУБД, в последнем финансовом году составил 13,2 млрд. долл. при темпах роста 18%).

Итак, реальными конкурентами VMware являются фактически все поставщики ОС, и в первую очередь конечно же Microsoft. А союзниками — прежде всего поставщики “тяжелых” аппаратных средств, в частности те же IBM и HP. Но как раз тут появляется один серьезный подводный камень на пути VMware — ее “мама”, корпорация EMC. Проблема заключается в том, что VMware является не очень “независимой” компанией и должна держаться в русле единой стратегии EMC, для которой IBM и HP являются ключевыми конкурентами, а Microsoft — одним из главных партнеров.

На этом наши размышления о ситуации на рынке VMS стоит завершить. Подведем итоги: за сухими статистическими данными об объемах продаж скрываются очень сложные и интересные глубинные процессы, происходящие на ИТ-рынке. Мы будем свидетелями их развития.

| Компания | Объемы поставок, млн. долл. | Доля рынка в 2007 г., % | Рост в 2007 г. по отношению к 2006-му,% | ||

|---|---|---|---|---|---|

| 2005 | 2006 | 2007 | |||

| VMware | 363,4 | 684,3 | 1283,3 | 76,4 | 87,5 |

| IBM | 99,6 | 125,0 | 165,5 | 9,8 | 32,4 |

| HP | 44,0 | 66,9 | 94,0 | 5,6 | 40,5 |

| Parallels | 46,8 | 68,8 | 90,0 | 5,4 | 30,9 |

| Microsoft | 48,9 | 20,0 | 5,0 | 0,3 | -75,0 |

| Другие | 26,1 | 32,6 | 43,0 | 2,6 | 32,1 |

| Всего | 628,8 | 997,6 | 1680.9 | 100,0 | 68,5 |

* По оценкам аналитиков, динамика роста продаж VMware за последние пять лет стала рекордной для ИТ-рынка за всю его историю (для подобного размера бизнеса). Google и Yahho! не в счет — это представители совсем другого рынка.