Уже стало традицией, что на российском весеннем партнерском форуме Microsoft эксперты IDC делают обзорный доклад по ситуации и тенденциям на отечественном ИТ-рынке с особым акцентом на софтверную его составляющую. Сбор и обработка информации о состоянии дел в ИТ-отрасли — дело непростое, и, наверное, потому в предыдущие годы в презентациях IDC порой фигурировали фактические сведения “позапрошлого” года. Но на этот раз все было иначе: хотя сейчас мероприятие прошло почти на месяц раньше обычного срока, руководитель исследовательских программ “IDC/России” Елена Семеновская представила слушателям самые свежие (хотя и предварительные) сведения по 2007 г.

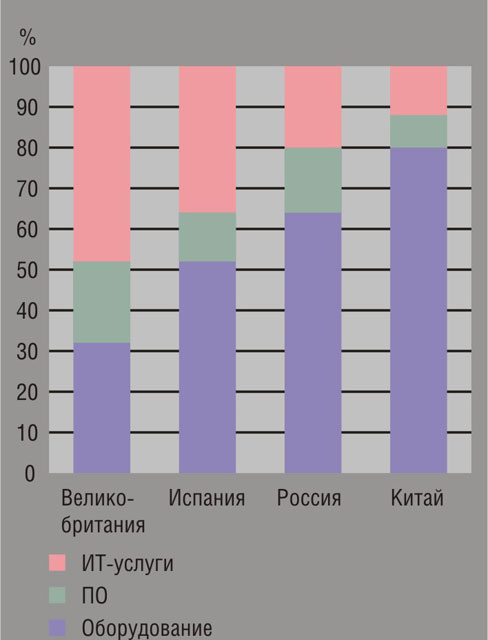

Главный итог: объем российского ИТ-рынка увеличился в минувшем году на 27%, до величины в 18,2 млрд. долл. Как и ожидалось, опережающими темпами рос сегмент программного обеспечения: здесь рост составил 63%, а в сегментах ИТ-услуг и поставок оборудования — соответственно 23 и 22%. Как известно, понятие зрелости рынка напрямую связано с его структурой: более развитые страны отличаются высокой долей расходов заказчиков на ПО и услуги. В России, несмотря на высокие темпы роста продаж ПО, по-прежнему доминирует аппаратная составляющая — 65%, на ПО и услуги приходится соответственно 15 и 20%. Структурная ситуация выправляется, и наша страна в этом плане выглядит существенно лучше Китая, но в то же время от европейских стран мы отличаемся заметно более низкой долей услуг (рис. 1). Правда, здесь г-жа Семеновская отметила, что в России довольно большая доля услуг оказывается на внутрикорпоративном уровне, а IDC учитывает только деловые отношения между разными организациями.

Позитивной для нас тенденцией является то, что по темпам роста софтверного сегмента Россия последние годы заметно опережает своих “коллег” из группы развивающихся рынков БРИК (Бразилия, Россия, Индия, Китай). Имевший место в прошлом году мощный рывок в этом направлении объясняется сочетанием трех основных факторов: интенсивный процесс легализации ПО, увеличение спроса на бизнес-приложения (особенно в малом и среднем бизнесе), повышение общей деловой активности в регионах.

В то же время IDC отмечает некоторое замедление роста затрат заказчиков на ИТ-услуги, что связано с недостаточными темпами перехода на модели аутсорсинга и хостинга приложений. В прошедшем году наблюдался опережающий рост использования услуг внутренних ИТ-отделов предприятий по сравнению с услугами внешних поставщиков, что совершенно не соответствует передовым мировым тенденциям. Между тем здесь видны и явно позитивные моменты: в структуре внешних затрат на услуги на первое место вышел сегмент разработки и консалтинга заказного ПО (31%), опередив традиционного лидера — системную интеграцию (25%).

В прошлом году возобновился рост продаж персональных компьютеров: поставки выросли на 65% (в 2006 г. — на 55%) до абсолютной отметки в 3 млн. шт. При этом продолжает увеличиваться доля ноутбуков, составившая 36%; по прогнозу IDC, в 2011 г. мобильные ПК опередят по числу поставок настольные системы. Еще одной тенденцией российского рынка является увеличение затрат на мобильные устройства и быстрое распространение широкополосного доступа в Интернет. Следствием этого процесса является повышение уровня географической распределенности ИТ-инфраструктуры предприятий в сочетании с растущей мобильностью пользователей.

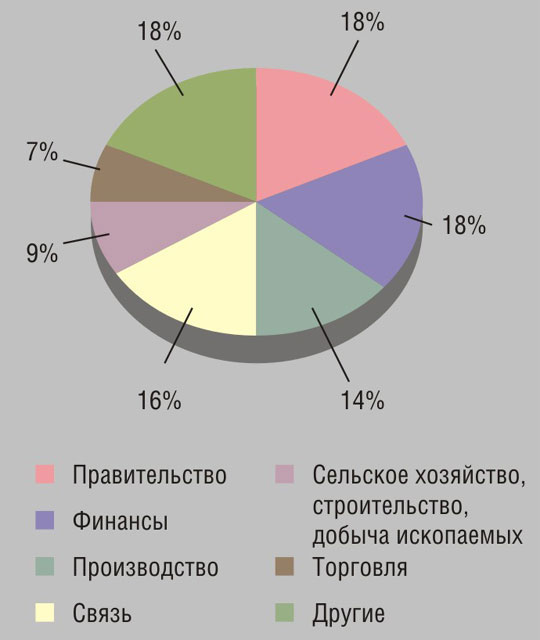

Что касается структуры затрат на ИТ по отраслям, то здесь за последний год особых изменений не произошло (рис. 2), но было отмечено, что сейчас опережающими темпами растет спрос на ИТ в энергетике. Анализ структуры потребления ИТ в разных отраслях позволяет оценить уровень зрелости тех или иных сегментов рынка. К сожалению, тут среди отстающих по-прежнему находятся правительственные организации, у которых доля расходов на ПО (7%) заметно ниже средней по стране.