Агентство CNews Analytics (CNA) провело исследование российского рынка Call/Contact Center (ССС), посвященное изучению текущей ситуации и основных тенденций развития этого направления бизнеса в России. Предварительные итоги, обнародованные компанией около двух недель назад на партнерской конференции Avaya, за последнее время были дополнены и пересчитаны. Отметим, что в исследовании приняли участие компании разного уровня — от мировых лидеров в области строительства ССС до небольших российских фирм, которые только начинают деятельность на этом рынке (всего 15 организаций, работающих на территории России).

Отметим разницу между двумя понятиями, составившими предмет исследования. Под термином call center обычно подразумевают полнофункциональный центр обработки только телефонных вызовов, включающий в себя программную IP-АТС, часто — с поддержкой технологии Voice-over-IP (VoIP). Contact center, или центр обработки вызовов, имеет более развитую функциональность: это система, предназначенная для автоматизации обработки запросов (поступающих по телефону, по электронной почте или в виде заявок с сайта) и телемаркетинга (обзвона клиентов). Однако разделить эти два типа проектов довольно сложно: большинство представленных на рынке компаний постепенно переходит от проектов call center к решениям в виде contact center — благо все изменения можно проводить на уровне ПО (в редких случаях устанавливаются дополнительные серверы в ЦОДах). В любом случае оба типа проектов помогают эффективно обрабатывать большие потоки входящих и исходящих запросов, распределять их, автоматизировать работу операторов, обеспечивать запись ведущихся разговоров и значимых событий, происходящих в обрабатываемых потоках. Таким образом, эти системы поддерживают все типы оконечного абонентского оборудования: аналоговые телефоны, гарнитуры, IP-шлюзы, телефонные адаптеры, IP- и USB-телефоны.

Специфика роста

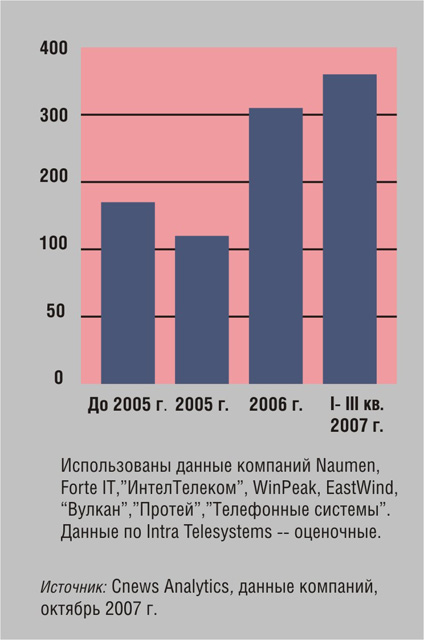

Как и на других рынках, базовыми показателями емкости в случае с CCC являются количество предприятий, на которых установлено такое оборудование (включая компании, предоставляющие услуги аутсорсинга), число реализованных операторских мест и объем рынка в денежном выражении. Интересно, что самый бурный рост по количеству предприятий-пользователей был зафиксирован в 2006-м г. Тогда число реализованных проектов по отношению к 2005-му возросло на 56%, а за девять месяцев 2007-го — пока только на 29%, но это если сравнивать со всеми двенадцатью месяцами прошлого года. При этом, по оценке CNews Analytics, за все время существования данного сегмента рынка российскими поставщиками центров для обработки вызовов был реализован 1281 глобальный проект, в том числе 774 — за последние три года, причём иностранные поставщики (Avaya, Cisco, Nortel, Alcatel/Genesys и др.) в общей сложности провели в России более 500 проектов. В абсолютных цифрах количество реализованных проектов представлено на рис. 1, но отметим, что 2007 г., несмотря на скромный рост, стал временем наибольшего расцвета рынка: 262 полностью реализованных проекта за три квартала. Обратим внимание и на тот факт, что за девять месяцев 2007 г. наблюдается значительный рост количества операторских мест в действующих ССС — их стало 19,9 тыс. против 15,3 тыс. на конец 2006-го (рост на 30%). При сохранении темпов роста до конца года рост рынка в целом за 2007-й составит около 40% (прогноз CNews Analytics). Таким образом, за весь нынешний год количество рабочих мест операторов, установленных в российских Call/Contact Center, увеличится более чем на 21,5 тыс., а суммарная установленная база превысит 58 тыс. рабочих мест.

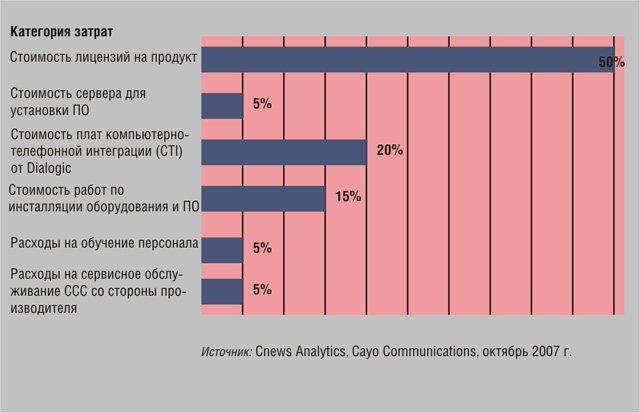

В CNews Analytics отмечают, что немаловажным моментом является средняя стоимость создания одного рабочего места в центре обработки вызовов, которая зависит от многих факторов. Это и функциональность решения, и масштаб инсталляции (стоимость одного рабочего места в крупных ССС, как правило, ниже), и марка используемого оборудования и т. д. Кроме того, большое значение имеет учет различных составляющих прямых затрат при построении такого решения — аренды помещения и каналов связи, заработной платы персонала, покупки оборудования и ПО, расходов на интеграцию решения в ИТ-инфраструктуру заказчика и пр. Как таковую среднюю величину бюджета ССС посчитать нельзя, признаются эксперты, поскольку она складывается из позиций, которые в каждом конкретном случае могут носить весьма индивидуальный характер: поиск и обучение персонала (как рядового, так и руководящего), цена технических устройств и ПО, оборудование зала и рабочих мест операторов, стоимость подключения каналов связи и консалтинговых услуг. Однако типовую структуру прямых расходов на создание Call/Contact Center на 10 операторских мест (на примере решения Cayo Communications) представить вполне можно — для это рекомендуем обратиться к рис. 2. Отметим, что в данном примере не учитываются расходы на инфраструктурное оборудование — УАТС, коммуникационную платформу и т. п., поскольку предполагается, что у заказчика есть телекоммуникационная инфраструктура. Не включены в эту сумму и прямые затраты на аренду помещения и каналов связи, интеграцию решения в ИТ-инфраструктуру заказчика и пр., а также некоторые косвенные расходы, не поддающиеся формализации.

По результатам опроса, который компания CNews Analytics провела среди ведущих производителей аппаратно-программного обеспечения, для Call/Contact Center, минимальная стоимость создания одного операторского рабочего места без учета затрат на системную интеграцию, обучение персонала, каналы связи и других дополнительных расходов в среднем составляет 1,2 тыс. долл. (здесь и далее в расчетах учтены данные компаний Avaya, Cisco Systems, Nortel, Alcatel/Genesys, Ericsson, “Протей”, Naumen, Infra Telesystems, Forte IT, “Интелтелеком”, “Агат-РТ”, “Восточный ветер”). При этом для крупных ССС (100 операторских мест) этот параметр ниже, чем для небольших (10 операторских мест), и в зависимости от функционала составляет от 790 до 1600 долл. Таким образом, суммарный объем российского рынка CCC без учета дополнительных расходов оценивается как минимум в 70 млн. долл. Оценка же, сделанная с учетом средней стоимости одного рабочего места конкретных поставщиков и установленных ими операторских мест, показала цифру, превышающую 100 млн. долл.

География внедрений

Интересно рассмотреть территориальное распределение всех проектов ССС, правда, данные здесь есть только за 2006-й год. Более половины всех внедрений пришлось на Москву и Московскую область (50,9%). Далее следовал Центральный (13,5%), Уральский (11,1%) и Северо-Западный регионы (9,0%); в остальных регионах оказалось 15,5% предприятий-пользователей. Отметим, что в 2007-м эта тенденция изменится: все больше компаний выносят свои ССС в регионы, где относительно невелика стоимость каналов связи, аренды помещения и трудовых ресурсов, — по итогам года, без сомнения, будет расти доля ЦФО.

При этом с учётом активности различных вертикальных рынков получается интересная картина с введенными в эксплуатацию рабочими местами операторов. По данному показателю в 2006 г. лидировали телекоммуникационные и ИТ-компании (45,4%), представленные в основном крупными операторами сотовой связи и интернет-провайдерами (МТС, “ВымпелКом”, “Связьинвест”, “Голден Телеком”, “Корбина Телеком”, “Комкор”, Tele2, “Комстар — ОТС”). Далее следуют банки (19,2%) — “Райффайзен Банк Австрия”, “Тинькофф. Кредитные Системы”, Альфа-банк, Международный московский банк. Торговые компании, включая интернет-магазины, занимают 11,1% рынка — речь идет о таких фирмах, как 003.ru, ИКЕА, “Рольф” и т. д. Затем следуют организации, предоставляющие различные услуги, в том числе по аутсорсингу Call/Contact Center (8,6%), государственные структуры (6,3%), страховые (4,7%), транспортные (2,1%) компании. На долю других сегментов приходится 2,5%, из них 0,1% — на производственные предприятия. Более подробно с крупнейшими проектами внедрения ССС в России можно познакомиться в приведённой таблице.

На российском рынке представлены как российские разработчики решений C/CC, так и зарубежные, причем именно последним по результатам исследования принадлежит основная часть рынка по количеству реализованных операторских мест. По итогам 2006 г. пятерка лидеров контролировала более 80% рынка в штучном выражении (количество установленных операторских мест). Лидирует с большим отрывом компания Avaya, которая занимает почти 62% российского рынка, 14—16% у Nortel и Cisco, а 6—7,5% приходится на отечественные компании . InfraTelesystem и Naumen. Еще 15—18% российского рынка CCC-решений делят между собой оставшиеся разработчики (категория “Другие”) — зарубежные Genesys Telecommunications Laboratories, Front Range Solutions, Ericsson, NovaVox, Siemens Enterprise Communications и Tadiran Telecom, а также отечественные EastWind, Forte-IT, WinPeak International, “Вулкан”, “ИнтелТелеком” , НТЦ “Протей”, “Светец”, “Телекомпродукт” и “Телефонные системы”. Продвижение на рынке большинство компаний осуществляет через развитие партнерской сети. Тем не менее здесь также представлены поставщики, не имеющие партнеров, через которых возможна инсталляция Call/Contact Center на базе их решения, и, следовательно, осуществляющие такие проекты только собственными силами. К числу таковых относятся, по результатам опроса, EastWind, “Вулкан” и Naumen.

| Заказчик | Отрасль | Поставщик | Число проданных лицензий | Год внедрения | Компания-внедренец |

|---|---|---|---|---|---|

| МТС | Телеком | Genesys | 2250 | 5200 | Alcatel-Lucent |

| “ВымпелКом” | Телеком | Avaya | 2000 | 2007 | КРОК |

| ОАО “Связьинвест” | Телеком | Протей | 1500 | 2000–2007 | ЗАО “Экран” |

| “Голден Телеком” | Телеком | Nortel | 1350 | 1997-2007 | “Голден Телеком” |

| “Корбина Телеком” | Телеком | Avaya | 350 | 2007 | “Оберон” |

| ГК “Комкор” | Телеком | Naumen | 360 | 2007 | Naumen |

| Tele2 | Телеком | Avaya | 300 | 2007 | КРОК |

| “Комстар — ОТС” | Телеком | Nortel | 200 | 2005—2007 | “Белтел” |

| Райффайзен Банк Австрия | Банки | Nortel | 200 | 2007 | “Голден Телеком” |

| “Ренессанс Страхование” | Страхование | Nortel | 200 | 2005—2007 | “Лоджиктел” |

| IVOX | Аутсорсинг | Naumen | 150 | 2005 | Naumen |

| Росгосстрах | Страхование | Nortel | 150 | 2004—2007 | “АМТ Груп” |

| “Респект” | Аутсорсинг | “Вулкан” | 150 | 2006 | “Вулкан” |

| “Гарант-Сервис” | Консалтинг | Infra Telesystems | 150 | 2007 | Infra Telesystems |

| “Тинькофф. Кредитные Системы” | Банки | Avaya | 150 | 2007 | “Би-Эй-Си” |

| Альфа-банк | Банки | Avaya | 150 | 2007 | КРОК |

| 003.ru | Торговля | Naumen | 106 | 2005 | Naumen |

| “Фабрика ДМ” | Аутсорсинг | Infra Telesystems | 103 | 2003 | Infra Telesystems |

| Международный московский банк | Банки | Nortel | 100 | 2006 | “Голден Телеком” |

| Белгородэнерго | Электро-энергетика | Nortel | 100 | 2005—2007 | “Белтел” |

| ИКЕА | Торговля | Nortel | 100 | 2006—2007 | “Белтел” |

| “Мотив” | Телеком | Nortel | 100 | 2005—2007 | “Лоджиктел” |

| “Рольф” | Торговля | Ericsson | 100 | 2007 | ЛАНИТ |

* Данные предоставили Avaya, Ericsson, Genesys, Infra Telesystems, Naumen, Nortel, “Вулкан”, “Протей”, “Телефонные системы”.

Приведены проекты с числом операторских мест 100 и более.

Источник: CNews Analytics, Cayo Communications, октябрь 2007 г.