“Тема ИТ-аутсорсинга обсуждается уже не один год, а прогнозируемого взрывного роста этого сегмента всё нет”, — с сожалением констатировал председатель совета директоров компании “АйТи” Тагир Яппаров в своем выступлении на очередном ежегодном форуме Ассоциации стратегического аутсорсинга (АСТРА), прошедшем в середине октября в Москве. Неудивительно, что существенная часть выступлений на нем была посвящена обсуждению причин такого состояния дел и поиску путей исправления ситуации.

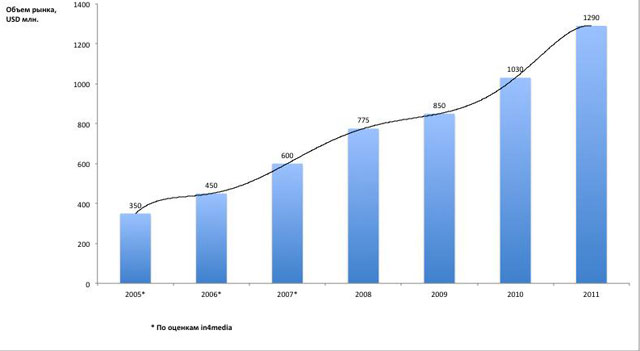

Согласно информационно-аналитическому отчету АСТРА, за 2010 г. российский сектор ИТ-аутсорсинга вырос на 21% и достиг 1,03 млрд. долл. Ожидается, что при 20%-ном среднегодовом росте этого сектора в период 2006—2011 гг. его объем в 2011 г. может составить 1,3 млрд. долл. (примерно 0,5% от мирового). Наиболее существенную часть (около 40%) российского рынка ИТ-аутсорсинга занимают федеральные системные интеграторы, работающие с крупнейшими российскими корпоративными заказчиками и с госструктурами. Следом идут специализированные сервис-провайдеры с долей около 19%. В то же время, по данным Forrester Research, мировой рынок ИТ-аутсорсинга в 2011 г. достигнет 254 млрд. долл. и составит более 15% рынка ИКТ. По оценкам Gartner, доля ИТ-услуг в целом на мировом рынке ИКТ составляет 54%, а согласно данным Минэкономразвития, в нашей стране она находится где-то на уровне 30%.

По мнению Тагира Яппарова, есть целый ряд причин такого положения. Главное — к переходу на ИТ-аутсорсинг не готовы ни заказчики, ни поставщики услуг. У первых еще нет зрелых процессов, пригодных для передачи внешнему исполнителю. Именно поэтому в России преобладают простые сервисные контракты, которые отдельные игроки не совсем обоснованно предпочитают называть аутсорсинговыми. В свою очередь, местные провайдеры такого рода услуг недостаточно капитализированы, чтобы полноправно претендовать на заключение многолетних контрактов. Дело в том, что на начальных этапах ИТ-аутсорсер должен делать значительные инвестиции, возвращаются которые очень медленно на протяжении нескольких лет. А многолетние контракты в России — большая редкость. Одно из объяснений этому дал руководитель направления ITIL/ITSM компании КРОК Георгий Ованесян: “Поскольку у нас много организаций с государственным участием, контракты с ними более чем на один год не заключаются”.

Еще одна негативная особенность, отмеченная Тагиром Яппаровым, — искусственное формирование ИТ-аутсосеров крупными концернами путем выделения своих ИТ-департаментов в дочерние аффилированные фирмы. Получая фактически на безальтернативной основе аутсорсинговые контракты от материнской компании, они уничтожают конкурентную среду и далеко не всегда делают свою работу эффективно. Причину докладчик видит в том, что акционеры отдают приоритет не эффективности предоставления ИТ-услуг, а чему-то иному. По той же причине в некоторых наших компаниях, таких как РЖД или “Лукойл”, ИТ-департаменты превосходят размеры самых крупных российских ИТ-компаний. По мнению г-на Яппарова, для развития этого сегмента должно произойти укрупнение “настоящих” ИТ-аутсорсеров (возможно, путем слияний и поглощений). Как рассказал вице-президент IAOP (International Association of Outsourcing Professionals) Мэтт Шокли, средний ИТ-аутсорсер по мировым меркам — это компания с годовым оборотом 200 млн. долл. и штатной численностью 3200 сотрудников. В то же время у 25% таких игроков оборот превышает 1 млрд. долл., а в штате крупнейших из них трудится по 400 тыс. человек.

Откуда возьмутся средства на дополнительную капитализацию сервисных компаний? Присутствие на форуме председателя правления Российской венчурной компании (РВК) Игоря Агамирзяна породило поначалу робкие надежды на этот источник, однако в своем выступлении докладчик их быстро развеял. Для венчурных фондов инвестиции в аутсорсинговые проекты интереса не представляют, поскольку не сулят нелинейного роста возврата инвестиций при линейном увеличении задействованных ресурсов. Любопытно, что по другому параметру, характеризующему венчурный бизнес, а именно — его высокой рискованности, ИТ-аутсорсинг вполне ему соответствует. По словам Тагира Яппарова, в мире около 40% долгосрочных аутсорсинговых контрактов разрывается в первый же год.

Тем не менее аутсорсинг для венчурных компаний жизненно необходим. Ни один стратап, по мнению г-на Агамирзяна, не может позволить себе содержать, к примеру, собственную бухгалтерию. А в образцовой для нас Силиконовой долине на одну продуктовую компанию приходится пять сервисных. Причем наряду с горизонтальными (вроде бухгалтерии), большим спросом пользуются и вертикальные аутсорсеры. Это химические лаборатории, проводящие анализы для фармакологических стратапов, или виварии, предоставляющие живой материал для биотехнологических фирм. У нас, как убежден г-н Агамирзян, не хватает опытных производств для изготовления заказных микроэлектронных устройств для использования в инновационных встроенных системах. И вот в создание подобной вспомогательной сервисной инфраструктуры РВК готова инвестировать, но не напрямую, а путем организации специализированных фондов.

Еще об одном канале дополнительных инвестиций напомнил генеральный директор компании Luxoft Дмитрий Лощинин. В такой специфической форме ИТ-аутсорсинга, как заказная разработка ПО, нередко практикуется совместное финансирование ее со стороны разработчика и заказчика с разделением доходов от последующих продаж данного ПО другим компаниям.

“За десять лет обсуждения нами этой темы ничего нового, кроме облаков, в ней не появилось”, — констатировал Георгий Ованесян. Однако приход облачных технологий, по общему мнению, может существенно повлиять на данный сегмент рынка. Дело в том, что облачная модель предоставления ИТ-сервисов (в public-инкарнации) по самой своей природе является аутсорсинговой, и если она получит широкое распространение, то ситуация изменится кардинально. По меткому замечанию г-на Яппарова, привлекательность этой модели в том, что в ее рамках линейное наращивание ресурсов дает нелинейный рост экономической эффективности. Но при этом надо быть готовыми к тому, что использовать достоинства облаков постараются не только отечественные компании, но и крупные западные игроки, которые начнут продавать свои услуги напрямую, минуя своих нынешних локальных партнеров. Это означает, что российские аутсорсеры уже сегодня должны готовиться к конкуренции с глобальными игроками, выходя в том числе и на зарубежных клиентов. Такая стратегия не является чем-то исключительным: согласно справке, данной Мэттом Шокли, средний мировой ИТ-аутсорсер ведет свой бизнес в 11 странах.