Что касается рентабельности, то Microsoft продолжается показывать уникальные для ИТ-сферы результаты, которые говорят об особом положении компании на этом рынке. Но вот динамика роста объемов…

[spoiler]

Восемь процентов роста доходов – это, конечно, не 30-40, как это в 90-е, и даже в начале нынешнего века. Что ж, компания становится все более крупной и темпы роста, естественно замедляются, все более приближаясь к среднеотраслевым. При том, что 8 – это выше средних по отрасли (тут можно говорить о 5-7 процентах, не более).

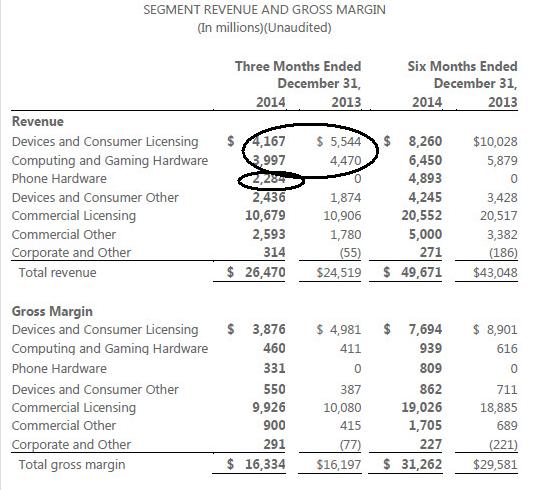

Но на самом деле, динамика Microsoft ниже среднеотраслевой, более того, она – если посмотреть на "естественный рост", без учета приобретенных компаний – отрицательна! Положительный рост достигнут за счет сделанных в прошлом году приобретений, в первую очередь мобильного бизнеса Nokia, который задал объем продаж в 2,3 млрд. долл.

Microsoft становится все более хардверной компаний: на долю аппаратных средств приходится сейчас уже около 30% объема ее продаж. Традиционные софтверный направления сокращаются – и в долевой и в абсолютном объемах. Сокращение объемов софтверных продаж в пользовательском сегменте – это давняя тенденция, хотя она, кажется, ускоряется (в нынешнем отчете снижение с 5,5 до 4,2 млрд. долл.). Но в этот раз впервые снизились и объемы поставок корпоративного ПО – с 10,9 до 10,7 млрд. долл.

Может быть, снижение продаж софт будет компенсировано увеличением продаж железа? Но проблемой тут является то, что аппаратное направление является, скорее всего, убыточным для Microsoft, причем – существенно убыточным…

Более того, и ростом тут не все так просто. Продажи Surface вроде бы растут. А вот мобильных Nokia-устройств, кажется, существенно сокращаются: в предыдущем квартале MS сообщила об объеме продаж в 2,6 млрд. долл., а в нынешем – 2,3 млрд. долл. И это – в пик предноводних продаж!

Но монополия позволяет держать высокую прибыльность, но не обеспечивают рост доходов. Что мы и видим на примере MS.