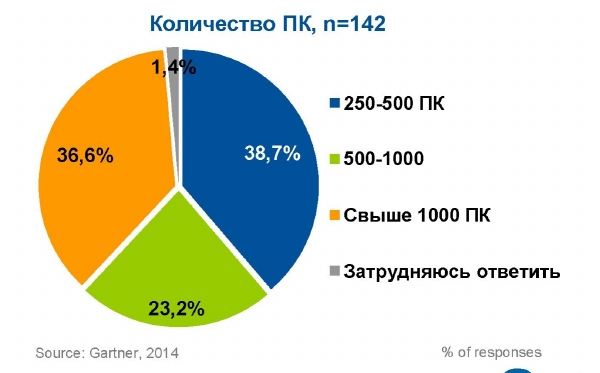

Интереснейшие данные были оглашены во время заседания Комитета АПКИТ по мониторингу развития ИТ-индустрии, состоявшегося в декабре этого года в московском офисе IBM. В докладе аналитика “Гартнер РУС” (Gartner RUS LLC, ранее Marketvisio Consulting) Григория Бецкова “Изучение удовлетворенности клиентов от взаимодействия с российскими ИТ компаниями” излагались итоги телефонного опроса ИТ-руководителей 142 компаний, машинный парк которых насчитывает (см. диагр. 1) 250 и более ПК. Респонденты были из самых разных отраслей: FMCG, ритейл, оптовая торговля, транспорт, логистика (28,2% опрошенных); банки и страхование (29,6%); тяжелая промышленность (машиностроение, металлургия, ГОКи, 8,5%); нефтегаз и энергетика (21,8%); телеком (2,8%); фармацевтика и химическая промышленность (9,2%).

Диагр. 1. Структура респондентов исследования Gartner RUS по величине машинного парка

Источник: Gartner RUS, декабрь 2014 г.

География исследования выглядела следующим образом: Москва (67,6% всех респондентов) и другие российские города (32,4%). В опросе участвовали ИТ-руководители компаний, имеющие опыт прямого взаимодействия с вендорами или интеграторами. Так как целью исследования Gartner RUS было не выявление лидеров, а построение общей картины соответствия вендоров и интеграторов ожиданиям заказчиков, то в публичных итогах данного исследования названия конкретных компаний не упомянуты.

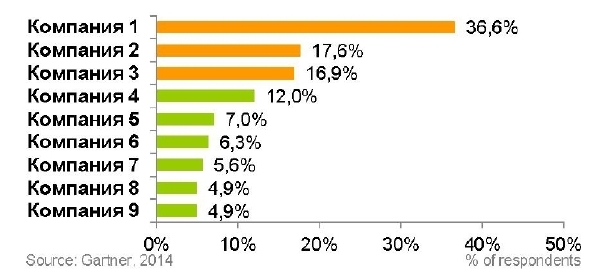

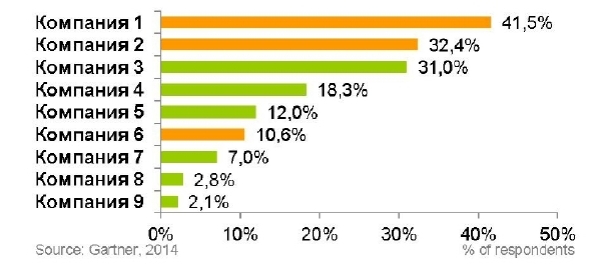

На диагр. 2 приведено распределение ответов респондентов исследования Gartner RUS на вопрос “На ваш взгляд, какие компании лидируют на российском рынке системной интеграции? Укажите трех основных лидеров рынка”. А на диагр. 3 -- распределение ответов ИТ-руководителей на вопрос “На ваш взгляд, какие вендоры лидируют на российском ИТ рынке? Укажите трех основных лидеров рынка”. При этом никаких ориентировочных списков ИТ-лидеров респондентам не предлагалось и они вправе были называть любые компании.

Диагр. 2. Распределение ответов ИТ-руководителей на вопрос “Какие компании-интеграторы лидируют на российском ИТ-рынке?”

Источник: Gartner RUS, декабрь 2014 г.

Диагр. 3. Распределение ответов ИТ-руководителей на вопрос “Какие вендоры лидируют на российском ИТ-рынке?”

Источник: Gartner RUS, декабрь 2014 г.

Как видите, в каждой из двух перечисленных выше категорий ИТ-игроков имеются явные лидеры, за которых голосов было отдано заметно больше, чем за “аутсайдеров”. Слово аутсайдер умышленно взято в кавычки, так как не факт, что не очень крупным ИТ-заказчикам удобно и выгодно иметь дело именно с лидерами ИТ-рынка. Поэтому вполне вероятно, что в случае опроса компаний, машинный парк которых насчитывает менее 250 ПК, расклад лидеров и аутсайдеров выглядел бы иначе.

Огромную пищу для размышлений дают четыре таблицы, построенные по итогам вышеупомянутого исследования. Из них следует, что в целом ИТ-заказчики удовлетворены работой ИТ компаний на “твердую четверку”. В то же время есть бизнес-процессы, которые вендорам и интеграторам -- дабы достичь идеального соответствия ожиданиям заказчиков -- желательно усовершенствовать.

Первая из этих четырех таблиц (см. ниже) отображает уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области продаж и маркетинга (по восьми параметрам). При среднем значении этого уровня 4,5 (по пятибалльной шкале, где 5 -- отлично), наиболее низким (4,3) оказался параметр, связанный качеством мероприятий (демонстрация продуктов/сервисов и итогов пилотных проектов), помогающих ИТ-заказчикам принять решение о покупке.

Уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области продаж и маркетинга

Источник: Gartner RUS, декабрь 2014 г.

Табл. 2 (см. ниже) отображает уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области проектной деятельности и внедрения (по семи параметрам). При среднем значении этого уровня 4,4 наиболее низким (4,2) оказался параметр, связанный с тем, что фактические затраты на проект по внедрению не полностью соответствуют плановым.

Табл. 2. Уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области проектной деятельности и внедрения

Источник: Gartner RUS, декабрь 2014 г.

Табл. 3 (см. ниже) отображает уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области поддержки и сопровождения (по шести параметрам). При среднем значении этого уровня 4,5 наиболее низким (4,3) оказался параметр, связанный с тем, что компании недостаточно активно собирают отзывы по факту использования сервиса или продукта для его дальнейшего развития.

Табл. 3. Уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области поддержки и сопровождения

Источник: Gartner RUS, декабрь 2014 г.

Табл. 4 (см. ниже) отображает уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области взаимодействия с административным персоналом (по семи параметрам). При среднем значении этого уровня 4,6 наиболее низкими (4,5) оказались параметры, связанные с такими критериями оценки компаний-вендоров, как:

• прозрачность содержимого заключаемых контрактов;

• прозрачность процедуры согласования и подписания договоров;

• гибкость подхода к договорным условиям и готовность обсуждать компромиссные варианты;

• компетентность, профессиональность и вежливость сотрудников, работающих с договорами.

Табл. 4. Уровень соответствия вендоров и интеграторов ожиданиям ИТ-заказчиков в области взаимодействия с административным персоналом

Источник: Gartner RUS, декабрь 2014 г.

Представляет интерес перечень сильных сторон компаний-интеграторов, упомянутых респондентами исследования Gartner RUS. Ниже эти стороны перечислены в порядке убывания частоты их упоминания:

• оперативность;

• компетентность;

• широкая линейка продуктов;

• клиентоориентированность;

• хорошая команда;

• профессионализм;

• универсальность.

А вот как, с точки зрения респондентов упомянутого исследования Gartner RUS, выглядит (в порядке убывания частоты упоминания) перечень сильных сторон компаний-вендоров:

•широкая линейка продуктов;

•надежное оборудование;

•легкость интеграции;

•квалификация специалистов.

Несколько пояснений к четырем приведенным выше таблицам, иллюстрирующим соответствие вендоров и интеграторов ожиданиям заказчиков. В процессе опроса 142 респондента Gartner RUS упомянули в общей сложности 328 вендоров и интеграторов. При этом 266 компаний (126 вендоров и 140 интеграторов) были упомянуты три и более раза. Именно по этим 266 отзывам и строились “вендороские” и “интеграторские” колонки (столбцы) оценок. Третий (самый правый) “столбик” усредненных оценок построен по итогам всех 328 отзывов.

Григорий Бецков: “В целом по рынку наблюдается достаточно высокая оценка деятельности вендоров и интеграторов, работающих в России”