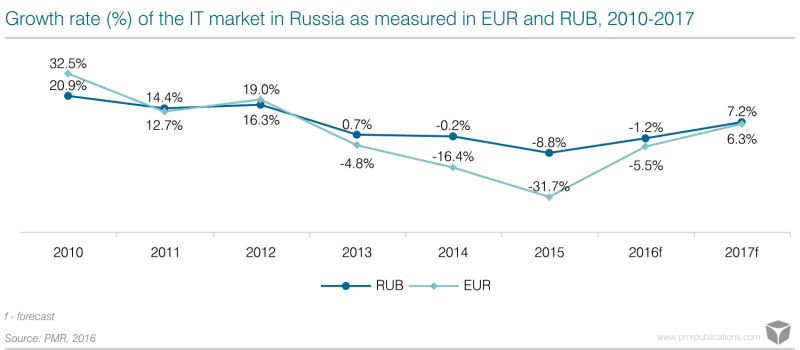

Объем российского ИТ-рынка в 2015 г. составил 652 млрд. руб., что в твердой валюте соответствует 9,7 млрд. евро. Это меньше показателей 2014 г. соответственно на 8,8% в рублях и на 31,7% в евро. Такие оценки приводит аналитическое агентство PMR, специализирующееся на исследованиях рынков Центральной и Восточной Европы. В своих комментария авторы отчета подчеркивают, что показатели в евро лучше отражают ситуацию на рынке, так как существенно более половины объема российского рынка приходится на приобретаемые за рубежом ИТ-продукты (аппаратные средства — практически полностью, ПО — не менее половины). Заметная разница в динамике рынка в рублях и евро объясняется девальвацией национальной валюты, которая была особенно существенной в прошлом году.

Из представленного графика динамики развития ИТ-рынка видно, что резкий спад был зафиксирован еще в 2013 г., когда цены на нефть держались на достаточно высоком уровне, — за год до событий 2014 г., резко обостривших отношения между Россией и западным миром. То есть основной его причиной были внутриэкономические, а не внешнеполитические проблемы. (Высокие темпы роста в 2010 г. объясняются восстановлением рынка после общемирового кризиса 2009 г., и последующее снижение темпов роста до

В отчете отмечается, что в 2014 г. российское правительство объявило о планах снижения технологической зависимости от иностранных (в первую очередь, американских) ИТ-вендоров. В рамках реализации этих намерений в 2015 г. был принят закон, который предоставляет приоритет местному ПО в государственном секторе экономики и позволяет правительственным структурам приобретать ПО глобальных поставщиков только в случае отсутствия российских аналогов. Закон вступил в силу с января 2016 г., и его реальное влияние на рынок можно будет оценить только в будущем.

Авторы отчета PMR говорят также о том, что в 2015 г. международные ИТ-вендоры корректировали свои стратегии ведения бизнеса в России. Изменения проявились в том, что поставщики стали больше ориентироваться на работу с крупными розничными продавцами и на прямые контакты с конечными пользователями. В свою очередь корпоративные заказчики стали больше интересоваться аппаратной продукцией предприятий «второго эшелона» или даже white label—продукцией, продаваемой на местном рынке под другой торговой маркой, нежели в стране производителя. Важным трендом стала также переориентация российских компаний и государственного сектора на ИТ-продукты из Китая. В этих условиях китайские поставщики, в том числе Huawei и Lenovo, резко усилили свою активность на российском рынке. В целом можно уверенно прогнозировать, что значимость «дальневосточных» поставщиков (включая Корею) на российском ИТ-рынке будет заметно повышаться в ближайшие два года.