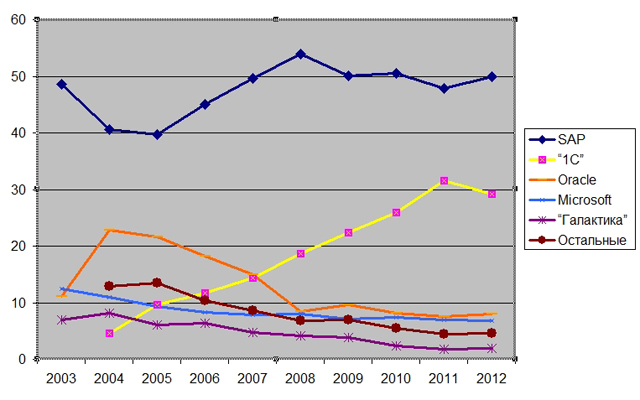

Тенденция неуклонного роста доли присутствия фирмы “1С” на российском ERP-рынке (на протяжении всей двадцатилетней истории компании) в 2012 г. прервалась. По данным очередного исследования российского рынка ПО информационных систем управления предприятием (ИСУП; фактически этот термин обозначает именно ERP-системы в широком их понимании), ежегодно проводимого IDC, в 2012 г. доля “1С” составила 29,6% против 31,6% годом ранее. Фирма “1С”, которая до этого неизменно демонстрировала темпы роста, намного превышающие показатели как рынка в целом, так и всех своих конкурентов, впервые зафиксировала отставание не только от средних показателей, но и от всех других ведущих игроков.

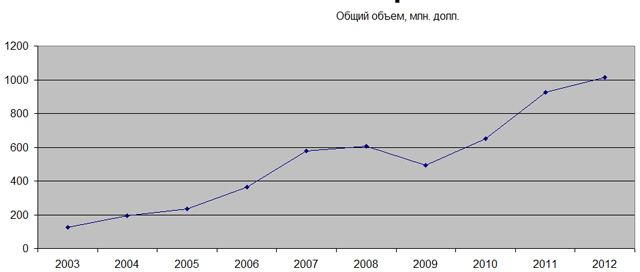

По данным IDC, опубликованным в конце минувшего лета, российский рынок ИСУП в 2012 г. составил 1,015 млрд. долл. (затраты потребителей на закупку новых лицензий и услуг техподдержки используемого ПО), что на 9,5% выше показателей 2011-го. Но только сейчас, в начале октября, стали известны данные о расстановке сил участников рынка по итогам прошлого года. Пятерка лидеров и их рейтинг остались неизменными, а вот динамика развития бизнеса была у них различной: доля SAP составила 49,9% (рост в абсолютных показателях — 13,3%), “1С” — 29,2 (1,8), Oracle — 8,0 (16,8), Microsoft — 6,8 (7,9), “Галактика” — 2,0 (36,9).

ERP: как все начиналось

Не будет преувеличением сказать, что тема ERP была одной из самых горячих и актуальных на протяжении почти десятилетия. В нашей стране она появилась в конце 1990-х под именем “корпоративные информационные системы”. Происходило это на фоне того, что российские компании стали выходить на уровень комплексного учета своей деятельности (хотя тогда было принято говорить об управлении предприятием), столкнувшись с проблемой “ИТ-зоопарка” как результата многолетней лоскутной автоматизации. И перед ними встал традиционный вопрос: что делать дальше? Каким образом вести свое дальнейшее развитие: “снести всё что есть” и строить КИС заново или эволюционно развивать существующие ИТ-системы, используя интеграционные методы? Брать ли готовые тиражные решения или ориентироваться на заказные разработки? Разрабатывать ли и внедрять самим или использовать внешние услуги? И на какие продукты ориентироваться — отечественные или зарубежные?

На фоне этих дискуссий в Россию пришла концепция ERP (Enterprise Resource Planning, планирование ресурсов предприятия), которая в целом давала такие ответы:

- снести зоопарк и строить по-новой;

- использовать готовые “проверенные в деле” тиражные решения;

- проекты делать с помощью внешних интеграторов.

- Ответ на вопрос “отечественные или зарубежные?” к началу текущего века звучал примерно так:

- в сегменте крупных и очень крупных нужно, конечно, ориентироваться на мировых лидеров в лице SAP и Oracle (которая тогда оперативно скупила ряд ERP-поставщиков корпоративного уровня);

- в сегменте среднего и малого бизнеса (СМБ) российские разработчики вполне могут примерно на паритетных началах конкурировать с зарубежными поставщиками, такими как Axapta, Navision, Solomon, Scala и пр.

Правда, в 2002-м по отечественным СМБ-перспективам был нанесен мощный удар: сделав ряд приобретений, на этот рынок вышла Microsoft, традиционно сильная именно в сегменте мало-средних заказчиков и располагающая огромной партнерской системой. Казалось, что российским разработчикам уготована участь довольствоваться крохами, оставшимися от большой мировой ERP-тройки (SAP, Oracle, Microsoft). Но тут на местный рынок ERP вышла “1С”, у которой было иное мнение о собственных перспективах.

На ERP-арену выходит “1С”

К тому времени “1С” была уже очень известной компанией и признанным лидером отечественной программистской отрасли. Но в общественном мнении уделом ее на ИТ-рынке была лишь автоматизация малых и очень малых предприятий, причем в основном в пределах задач бухгалтерского учета. Общественное мнение, как это часто бывает, сильно ошибалось, поскольку в силу своей инерционности базировалось на представлениях четырёх-пятилетней давности, к тому же и формировалось оно во многом на основе заявлений ERP-поставщиков.

Все годы своей истории “1С” неуклонно развивала направление “экономического ПО” как в технологическом, так и в функциональном плане, постоянно повышая планку своего присутствия на рынке и продвигаясь в сторону все более крупных заказчиков и проектов (продолжая при этом удерживать и расширять свои позиции на уже освоенных “территориях”). Как раз в 2002 г. компания была полностью “отмобилизована” для начала решительного продвижения в средний, а затем и крупный бизнес (была выпущена первая версия качественно новой платформы “1С:Предприятие 8”). Хотя, нужно сказать, выход на этот рынок Microsoft внес сильные сомнения в удачу намеченной стратегической кампании даже среди партнерского “1С”-сообщества. Но “главком” (директор “1С” Борис Нуралиев) дал решительный приказ — и армия “1С” двинулась на ERP-рынок.

Как процесс шел дальше, довольно хорошо иллюстрирует многолетняя последовательность исследований IDC на рынке, который они сначала называли ERP, но потом сменили на более общий термин Enterprise Application Software или, в русском варианте, “интегрированные системы управления предприятием”. Такое название трудно назвать удачным, скорее оно вводит в заблуждение, поскольку в данную категорию включается только ПО для решения учетных задач, но при этом там нет многих важных компонентов корпоративного прикладного ПО, например СЭД/ECM. По сути ИСУП соответствуют понятию “расширенная ERP”, которое включает также управление цепочками поставок и отношениями с клиентами, бизнес-аналитику и пр.

В то же время нужно иметь в виду, что ИСУП в трактовке IDC подразумевает определенную планку, отделяющую “корпоративные” решения от “некорпоративных” (как по функциональности, так и по масштабируемости). Поэтому в понятие ИСУП совсем не автоматически попадают продукты ERP-поставщиков (причем тут считаются не только купленные новые лицензии, но и техническая поддержка уже приобретенных программных решений). Это особенно важно для понимания позиции “1С” на этом рынке, поскольку в поле внимания IDC оказывается конечно же далеко не вся линейка экономических продуктов “1С” (как, наверное, и других поставщиков), а лишь ее “корпоративная часть”.

Добавим к этому, что сама методика исследования IDC является закрытой, результаты исследования распространяются на коммерческой основе с запретом разглашения информации, поэтому что и как именно считает IDC, во многом представляет загадку, и тут наблюдателям остается только полагаться на авторитет компании (в силу очевидных объективных и субъективных причин такие оценки весьма приблизительны: точность вряд ли выше 10-—15%). Не говоря уже о прогнозах на будущее, которые в случае ERP-исследований всегда имели весьма слабое отношение к действительности.

К тому же надо иметь в виду, что из года в год IDC вносит какие-то коррективы в свои подходы к отбору продуктов категории ИСУП (что во многом объясняется изменением самого этого понятия), так что к сравнению ситуации разных лет следует относиться осторожно. Это нужно учитывать при анализе темпов роста: они объясняются не только динамикой собственно продаж, но и тем, что в какой-то момент в учёт принимаются продукты, которые раньше в оценку не включались.

И тем не менее ERP-исследование IDC дает неплохую картину рынка на качественном уровне. Что еще важнее, ценность подобных данных резко возрастает при наличии многолетних исследований, поскольку они позволяют увидеть важные тенденции и зависимости.

Что видно из многолетних ERP-исследований IDC

Самые общие данные IDC за последние десять лет дают хорошую пищу для размышлений. Все эти годы SAP демонстрирует удивительную стабильность, контролируя примерно половину рынка. Правда, в 2004—2005 гг. казалось, что реальную конкуренцию ей может составить Oracle, но амбициозные планы этой компании в России, похоже, ограничились реализованным именно тогда “проектом века” со “Связьинвестом”, после чего ее доля стабилизировалась на уровне 8%.

Против всех ожиданий Microsoft не только не сумела сохранить то, что получила “в наследство” (а точнее — приобрела), но и неуклонно снижала уровень своего присутствия на рынке, остановившись на отметке около 7%. Тут нужно сделать одно замечание. Дело в том, что вопрос “зачем Microsoft ввязалась в ERP-дела?”, прозвучавший еще десять лет назад, до сих пор будоражит умы наблюдателей. Так, “1С” считала тогда и считает сегодня, что этот шаг Microsoft был просто предательским по отношению к партнерам корпорации, в том числе и фирме “1С”. Однако объективный анализ многолетних данных говорит о том, что на самом деле действия Редмонда были даже на руку российским ERP-разработчикам: сохрани тогда Navision самостоятельность, возможно, она сражалась бы за свои позиции на российском рынке более ожесточенно, чем купивший ее “большой брат”.

До 2004 г. IDC не рассматривала “1С” как поставщика корпоративных ERP-решений, и появление фирмы в списке “участников соревнования” многие наблюдатели восприняли с искренним удивлением: как разработчик “малой бухгалтерии” мог попасть в группу “грандов” серьезного рынка? Эта ситуация казалась каким-то недоразумением, но данные за 2005 г. заставили аналитиков посмотреть на дело внимательнее: фирма вышла на третье место, обогнав саму Microsoft. Через два года уже почти никто не сомневался, что в ближайшее время “1С” обойдет и “саму Oracle”.

Оказалось, что “1С” начинает занимать доминирующие позиции на рынке средних предприятий и остановить это тенденцию ни зарубежные (Microsoft и пр.), ни российские (“Галактика” и др.) конкуренты не смогут. Было видно, что фирма продвигается в сторону все более крупных клиентов, но сможет ли она поколебать позиции “твердыни” SAP?

На основании данных IDC нетрудно сделать вывод, что до 2010 г. усиление позиций “1С” в основном шло за счет “отъедания” доли на рынке средних предприятий. Впрочем, с 2008 г. ее продвижение вперед стало обеспечиваться и за счет “крупняка”, но внешне это отражалось в виде снижения лишь доли Oracle. Однако по итогам 2011 г. стало понятно, что “1С” вошла в “огневой контакт” с самой SAP: повышение доли российского разработчика было явно обеспечено за счет лидера рынка. Следующий, 2012-й, должен был показать, насколько устойчива эта тенденция.

Но прошедший год показал совсем иное: “1С” впервые в своей истории сдала позиции, SAP и все остальные игроки — усилили. В чем же дело? Это ошибки в исследовании IDC? Или случайное стечение обстоятельств 2012-м? Либо какие-то неожиданные изменения на рынке ERP, к которым “1С” была не готова? А может быть, наступательный потенциал фирмы “1С” исчерпан?