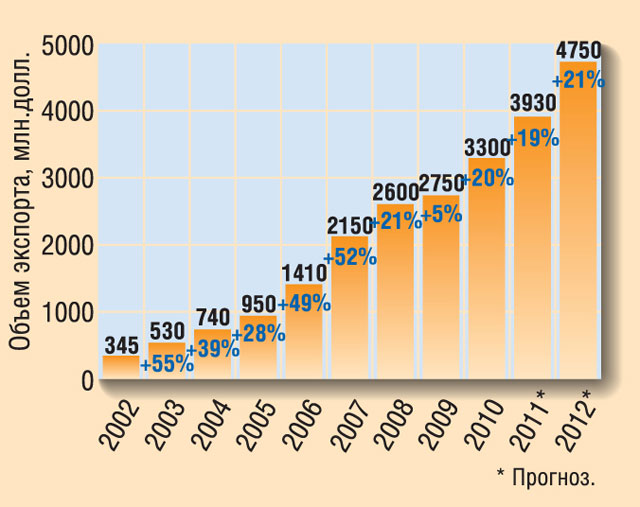

Российская экспортно-ориентированная отрасль в минимальной степени почувствовала влияние недавнего экономического кризиса и уверенно увеличивает обороты. В то время как почти все направления отечественного ИТ-рынка (потребление продуктов и услуг внутри страны) “просели” в 2009 г. на 25–30% и только в этом году стали выходить на докризисные рубежи, экспорт ПО даже в пик кризиса увеличивался. А в 2010-м его объем вырос на 20% по сравнению с предыдущим годом, до отметки в 3,3 млрд. долл., и ожидается, что в ближайшие годы темпы роста будут сохраняться на таком же высоком уровне (рис. 1). Такие сведения и прогнозы содержатся в очередном ежегодном отчете “Российская индустрия экспортной разработки ПО, 2011”, подготовленном ассоциацией РУССОФТ. Один из основных его выводов – динамика развития этой отрасли за последнее десятилетие наглядно доказывает перспективность данного направления ИТ-бизнеса, его устойчивость независимо от общеэкономической ситуации в стране и за рубежом. Хотя по поводу некоторых аспектов методики исследования и полученных на ее основе результатов можно высказать определенные возражения, в целом данная работа дает хорошее комплексное представление о состоянии дел не только в экспортной составляющей, но и всей отрасли разработки ПО в России.

Основные характеристики динамики развития

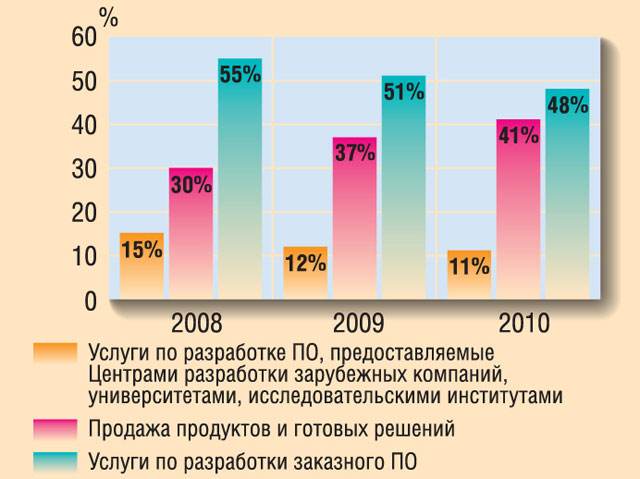

РУССОФТ традиционно, говоря об экспорте ПО, подразумевает два основных потока результатов труда российских разработчиков из страны за ее рубежи: заказные разработки, выполненные в формате предоставления услуг зарубежных заказчиков (как ИТ-, так и не-ИТ-компаний), и программные продукты наших софтверных венодров. Сразу обратим внимание, что экспорт не входит в маркетинговое понятие “российский ИТ-рынок” (тут считают потребление продуктов и услуг внутри страны). В первом потоке, в свою очередь, выделяются еще два “рукава”: предоставляемые российскими коммерческими компаниями услуги по разработке ПО, которые в отчете называют сервисными, и аналогичные услуги находящихся в России центров ПО иностранных компаний и приравненных к ним в данном случае работ отечественных университетов и исследовательских институтов по зарубежным заказам.

В начальной стадии формирования нашей экспортной софтверной отрасли в первые годы нынешнего столетия подавляющая доля (по довольно единодушным оценкам экспертов) принадлежала заказным проектам. И как раз тогда начались активные дискуссии относительно того, по какому пути идти России — развивать услуги (индийский вариант) или продуктовое направление (европейский). Вряд ли эти разговоры сами по себе (тем более что они не были подкреплены нормативными актами по поддержке того или иного варианта) повлияли на дальнейший ход событий, но сейчас уже вполне очевидно, что рыночная конъюнктура и отечественный менталитет у нас ближе к Европе: продуктовое направление развивается опережающими темпами (рис. 2) и, вполне вероятно, уже по итогам текущего года выйдет на первое место по объемам.

По сравнению с докризисным 2008-м годом в 2010-м экспорт всего ПО из России вырос на 26%, а продуктов на 75%. Объем коммерческих услуг за два года тоже увеличился, но лишь на 10% (в 2009-м был небольшой спад). Конечно, такое снижение темпов сервисного направления в какой-то мере можно объяснить тем, что российские сервисные компании все больше переключаются на внутренний рынок. Но исследования IDC говорят о том, что в условиях кризиса произошел не только резкий спад объемов ИТ-услуг в России ( в 2010-м они не достигли докризисных показателей), но и сокращение доли разработки заказного ПО.

Отметим, что тенденция по смещению интересов российских разработчиков на внутренний рынок хорошо просматривается и по результатам проведенного в рамках исследования РУССОФТ опроса: число респондентов, у которых доля экспорта в общем обороте превышает 75% снизилась с 42% в 2006 г. до 13% в 2010-м, а тех, у кого такая доля менее 10%, повысилась за этот же период с 13 до 52%.

Что касается центров разработки зарубежных компаний, то это направление в России быстро развивалось в середине прошлого десятилетия, что, кстати говоря, не очень одобрительно воспринималось отечественными ИТ-компаниями, поскольку это существенно повысило конкуренцию на рынке труда программистов и сопровождалось заметным ростом расходов на зарплату. Однако в последние годы мы видим, что затраты зарубежных компаний на разработку ПО в России сократились, причем не только в долевом показателе, но и в абсолютных объемах (на 8% с 2008-го по 2010 г.). Но несмотря на это, по данным авторов отчета, число российских разработчиков ПО, представленных в различных международных рейтингах продолжает увеличиваться. Так, в TOP100 Global Services Россия по числу представленных компаний уверенно занимает третье место после США и Индии.

В этой связи нужно обратить внимание на один важный момент. Уже довольно давно на ИТ-рынке бытует мнение, что, сталкиваясь с экономическими проблемами, заказчики, желая повысить эффективность своих затрат, начинают активнее использовать схемы аутсорсинга, в том числе международного. Опыт же показывает, что все происходит прямо наоборот, особенно в случае международных схем: правительства разных стран начинают предпринимать усилия по сохранению рабочих мест внутри своих государств.

Географические и вертикальные аспекты экспортного бизнеса

Исследование показало, что в целом оптимизм по поводу развития отдельных направлений бизнеса у российских разработчиков ПО за последние четыре года заметно снизился (см. таблицу). Повысилась лишь оценка перспектив продаж через Интернет, но такое изменение мнений является отражением объективных общемировых тенденций. Главным же российским трендом отечественные разработчики считают рост внутреннего рынка, именно здесь они видят основные перспективы собственного развития (77% респондентов), второе место среди их приоритетов занимает экспортная деятельность (47%).

Довольно явной тенденцией является снижение значимости для российских разработчиков рынка Северной Америки (США и Канада). Доля респондентов, присутствующих в этом регионе, с 2007-го по 2010 г. снизилась с 55 до 40%, а тех, для кого Северная Америка является ключевым рынком, – с 43 до 15%. По мнению авторов отчета, интерес к Америке в последние годы теряли прежде всего небольшие компании. Однако в 2010-м значительно сократилась и доля крупных компаний (с оборотом более 20 млн. долл.), которые считают рынок США для себя ключевым, их доля снизилась с 63 до 27%. Привлекательность американского рынка в качестве приоритетного снижается прежде всего для сервисных компаний. Спрос на услуги по разработке ПО в США почти не растет.

Интерес к работе в странах Западной Европы находится все эти годы примерно на одном уровне (в качестве ключевого его указывают для Германии 12% опрошенных и еще столько же — для остальных европейских стран). В последние годы усиливается присутствие российских разработчиков на Украине и в других странах СНГ, но оценка этих рынков как ключевых для собственного бизнеса также остается на отметке около 10%.

Среди вертикальных рынков экспортной продукции и услуг российских разработчиков по-прежнему уверенное первое место занимает ИТ-отрасль (с этим в 2011 г. согласилось 74% респондентов), среди других сегментов (банковский, телеком и пр.) явных лидеров нет, тут доля “упоминаний” респондентов колеблется от 17 до 28%.

Условия развития бизнеса

По мнению авторов отчета, на российские софтверные компании приходится не более 2,5% производства на мировом рынке ПО (по нашим оценкам — не более 1,5%). Они также считают, что потенциал России уже сейчас позволяет иметь никак не менее 10 млрд. долл. в год. К сожалению, из текста отчета не очень понятно, на чем основаны такие оптимистичные выводы, но с ними трудно согласиться, хотя бы потому, что достижение таких показателей потребует увеличения числа разработчиков в стране в 2–3 раза, что при существующей кадровой и демографической ситуации в стране представляется не очень реальным. В то же время вполне можно согласиться с тем, что развитию экспортной отрасли (да и софтверной в целом) продолжают мешать нерешенные проблемы законодательной и административной среды, в которой вынужден функционировать бизнес.

В рамках опроса экспортеров ПО отдельно изучался комплекс вопросов условий их деятельности в России. Оценка давалась по пятибалльной шкале, где 3 означало удовлетворительно. Лишь по одному пункту по опросу 2011 г. был получен результат выше 3 — защита интеллектуальной собственности (3,1), по остальным мнения находятся в диапазоне от 2,2 до 2,9. Практически по всем позициям, кроме одной, произошло снижение оценок по сравнению с прошлым годом на одну-две десятые. Что касается защиты интеллектуальной собственности, то количество считающих, что она улучшилась, сократилось с 47 в 2008 г. до 16% в 2011 г.

Кадровая ситуация в стране

Большой раздел исследования посвящен анализу рынка труда и подготовки кадров. Из многочисленных приведенных там данных, отметим лишь то, что количество профессиональных разработчиков программного обеспечения в России значительно выросло за последнее десятилетие. К этому привел ряд позитивных изменений в отечественной ИТ-отрасли:

- увеличение числа ИТ-специалистов, подготовленных в вузах страны, в том числе благодаря действиям государства, во многом инициированным ИТ-ассоциациями страны;

- увеличение доли ИТ-выпускников, работающих по специальности (рост престижа ИТ);

- снижение оттока специалистов за рубеж (но при этом сокращается приток из СНГ).

Несмотря на имеющиеся проблемы с кадровым обеспечением российской ИТ-отрасли, в целом ситуацию пока можно считать удовлетворительной, хотя после кризиса (по понятным причинам) доля компаний-разработчиков, которые не ощущают нехватку специалистов, по данным РУССОФТ, снизилась с 56 до 46%. В то же время все эксперты отечественной ИТ-отрасли единодушно уверены, что кадровая проблема будет нарастать, в первую очередь из-за неблагоприятной демографической ситуации в целом.

По мнению экспертов РУССОФТ, заработная плата программистов в России уже достигла потолка, который определяется налоговой нагрузкой на бизнес. В отчете говорится, что российский программист, работающий в компании-экспортере, зарабатывает в среднем примерно 1,5 тыс. долл., что в 4 раза меньше того, что получает разработчик в США. Но в России выше затраты на аренду офисных помещений, на администрирование, на бухгалтерскую и финансовую отчетность, более высокие налоги. Но самое главное -- Россия на мировом рынке ПО конкурирует в первую очередь не с США и Европой, а с Индией, Китаем, Вьетнамом, где стоимость рабочей силы меньше примерно в два раза, ниже и затраты на организацию бизнеса.

Специальности, технологии и средства

Представляет безусловный интерес то, какие специальности наиболее востребованы российскими разработчиками, какие средства и инструменты софтверные компании применяют при создании ПО. В качестве тенденции здесь, наверное, нужно выделить снижение спроса на СИ-программистов и заметное падение популярности специалистов по ASP.NET.

Среди применяемых операционных систем по частоте упоминаний лидирует Windows (96%), но более половины компаний в той или иной мере создают ПО и для Linux. За последние годы видно снижение интереса к Windows Mobile. Стоит отметить также появление в последние два года в списке используемых ОС Android. Тройка лидеров среди СУБД все эти годы остается неизменной — SQL Server, Oracle, MySQL, но тут в целом заметно снижение с 2008 по 2011 гг. работы с базами данных как таковыми. Среди языков программирования первая тройка также не меняется (Microsoft SQL, Oracle, MySQL), но тут статистика говорит о том, что компании в последние годы переходят больше к применению одного языка в своей работе. Из средств разработки самым популярным является Microsoft Visual Studio. Довольно странно выглядит исчезновение Delphi из списка используемых, при том что о применении этого языка упоминали в 2011 г. 9% респондентов.

| Направления развития | Доля респондентов, % | |

|---|---|---|

| 2008 | 2011 | |

| Рост внутреннего рынка | 71 | 54 |

| Рост экспорта | 56 | 35 |

| Рост ИТ-аутсорсинга (поддержка ИТ-инфраструктуры) | 30 | 28 |

| Увеличение прямых продаж через Интернет | 31 | 38 |

| Консолидация рынка (слияние, поглощение, создание холдингов) | 61 | 30 |

| Увеличение доли продуктовых разработок (коробочное/лицензируемое ПО) | 32 | 19 |

| Рост в области разработки и внедрения программых решений | 50 | 24 |

| Увеличение доли разработок на заказ | 38 | 29 |

| Внедрение систем управления качеством | 38 | 12 |