Компания iKS Consulting опубликовала свои оценки телекоммуникационного рынка России в 2010—2015 гг. Этот период характеризуется медленной динамикой (до 6% в год) и смещением конкуренции в сегмент дополнительных услуг и контента.

В нынешнем году Минкомсвязи предоставило пока сравнительно мало данных по итогам 2010 г , отделавшись в основном частными сведениями типа “введено в эксплуатацию более 1,4 млн. номеров фиксированной связи, 300 тыс. линий междугородных и международных телефонных станций и около 54 тыс. км радиорелейных и кабельных линий связи”. Составить ясную картину состояния отрасли на такой основе довольно сложно.

На фоне скупых официальных сообщений тем более интересными представляются данные iKS Consulting, согласно которым в 2010 г. российский телекоммуникационный рынок достиг размера 1373 млрд. руб. Темпы роста рынка составили 9%, продемонстрировав ускорение по сравнению с 2009 г., когда динамика резко сократилась вследствие кризиса (рис. 1). Прогнозируемые темпы роста телекома, которые в 2006—2008 гг. превышали 20% в год, снизятся до 8% в 2011-м и до 6% в 2015-м.

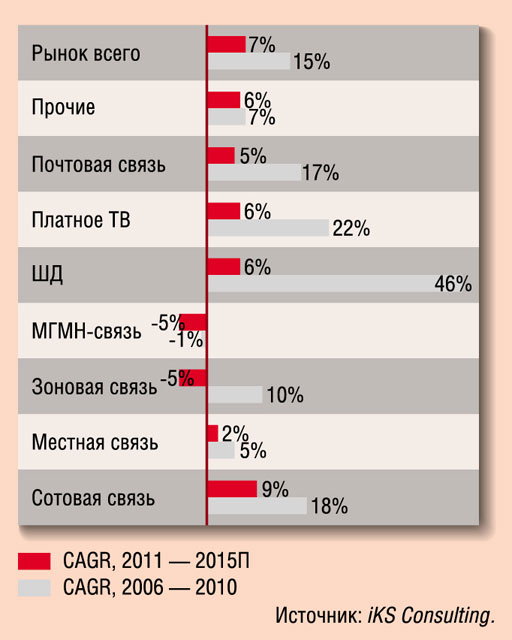

Сохранение медленной динамики рынка в целом вызвано насыщением в сегменте голосовых услуг сотовой связи, стагнацией рынка фиксированной телефонной связи, а также замедлением динамики межоператорского сегмента (рис. 2). Вместе с тем большой потенциал для роста сохраняют несколько крупных сегментов рынка, таких как мобильный интернет-доступ, широкополосный доступ и платное телевидение. На рис. 2 представлен CAGR (Compound Annual Growth Rate) — среднегодовой темп роста сегмента рынка в сложных процентах.

Мобильный интернет-доступ — наиболее перспективный сегмент рынка; за пять лет доход от этой услуги вырастет по крайней мере вдвое по мере роста потребления в сетях связи третьего поколения (3G). Дополнительными стимулами для развития сегмента станет предложение услуг на базе сетей LTE и формирование рынка М2М.

Широкополосный интернет-доступ — в ближайшие пять лет число пользователей вырастет в полтора раза, операторы будут обслуживать 8 млн. новых пользователей, которые подключатся к сетям преимущественно в средних и крупных городах России.

Платное ТВ — хотя число пользователей увеличится лишь на треть, а именно на 7 млн., в структуре абонентов произойдут качественные изменения: пользователи продолжат мигрировать от недорогих социальных пакетов к базовым и премиальным, что обеспечит долгосрочный рост доходов в сегменте.

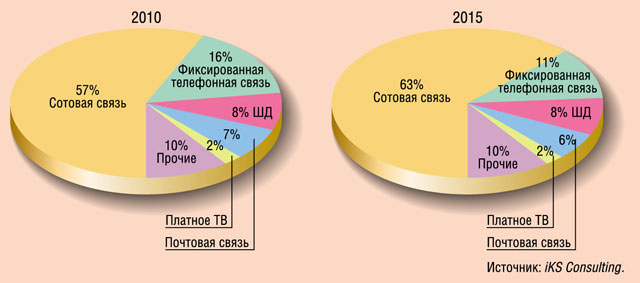

На рис. 3 представлены структуры отечественного телекоммуникационного рынка по сегментам в 2010 и 2015 гг. По оценкам экспертов iKS Consulting, за этот период фиксированная телефонная связь существенно потеряет свои позиции, уменьшив долю с 16 до 11%. Широкополосный доступ и платное телевидение удержат за собой доли в 8 и 2% соответственно. А сотовая связь расширит свое присутствие с 57 до 63% за счет развития мобильного интернет-доступа.

Почти 80% российского рынка телекоммуникаций cформирует “большая четверка” — МТС, “Вымпелком”, “МегаФон” и “Ростелеком”, присутствующие во всех сегментах рынка связи. Хотя в ряде сегментов остаются возможности для развития альтернативных игроков, именно лидеры рынка будут претендовать на основную долю в приросте доходов отрасли. По мере насыщения рынка и окончательного оформления его олигопольного характера основная конкуренция в среднесрочной перспективе будет смещаться в сегмент дополнительных услуг и контента.